株式会社TENDA(TSE:4198)の株主は、先月28%の株価上昇で忍耐が報われた。 さらに振り返ってみると、この1年で株価が39%も上昇しているのは心強い。

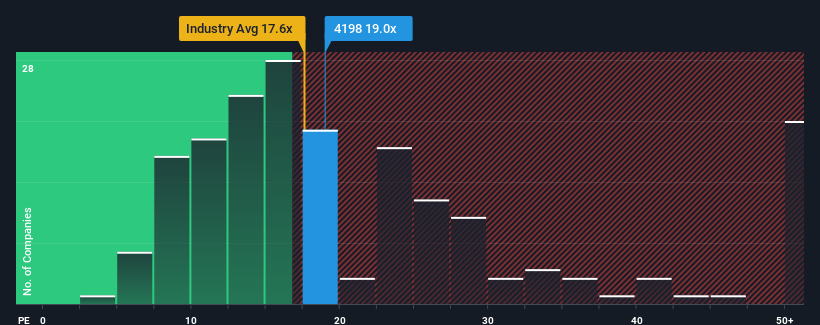

日本の企業の半数近くがPER13倍以下であり、PER9倍以下も珍しくない。 とはいえ、PERを額面通りに受け取るのは得策ではない。

TENDALTDが昨年達成した利益成長は、ほとんどの企業にとって許容範囲を超えているだろう。 PERが高いのは、投資家が、この立派な利益成長が近い将来、より広い市場をアウトパフォームするのに十分だと考えているからだ、という可能性もある。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

成長は高PERに見合うか?

TENDALTDのPERは、堅実な成長が期待され、重要な点として市場よりも優れた業績を上げる企業にとって典型的なものだろう。

まず振り返ってみると、同社は昨年、一株当たり利益を27%という目覚ましい成長を遂げた。 EPSも3年前から合計で28%増加しているが、これは主に過去12ヶ月間の成長のおかげである。 従って、最近の利益成長は同社にとって立派なものであったと言える。

今後12ヶ月で10%の成長が予測されている市場と比較すると、最近の中期的な年率換算の業績から、同社の勢いはかなり似ている。

これを考慮すると、TENDALTDのPERが他社の大半を上回っているのは不思議だ。 ほとんどの投資家は、最近の成長率がかなり平均的であることを無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと考えているようだ。 とはいえ、最近の業績トレンドが続けばいずれ株価は下がるだろうから、さらなる利益を得るのは難しいだろう。

TENDALTDのPERに関する結論

TENDALTDの株価が大きく反発したことで、同社のPERはかなり高い水準まで上昇した。 株価収益率(PER)の威力は、バリュエーションとしてではなく、現在の投資家心理と将来への期待を測ることにある。

TENDALTDの最近の3年間の成長は、より広い市場予測に沿ったものでしかないため、現在、予想よりも高いPERで取引されていることがわかりました。 平均的な収益が市場並みの伸びを示すと、株価が下落し、高いPERが引き下げられるリスクがあると考えられる。 足元の中期的な状況が改善しない限り、この株価を妥当と受け止めるのは難しい。

あまり水を差したくはないが、TENDALTDの注意すべき3つの兆候も見つけた(1つは無視できない!)。

これらのリスクによって、TENDALTDに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどんな銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TENDALTD が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.