Advertisement

ハワード・マークスは、株価の乱高下を心配するよりも、『恒久的な損失の可能性こそが私が心配するリスクであり、私が知っている実践的な投資家は皆心配している』と言った。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 株式会社マネーフォワード(東証:3994)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもなおコストがかかる)のは、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

マネーフォワードの純負債は?

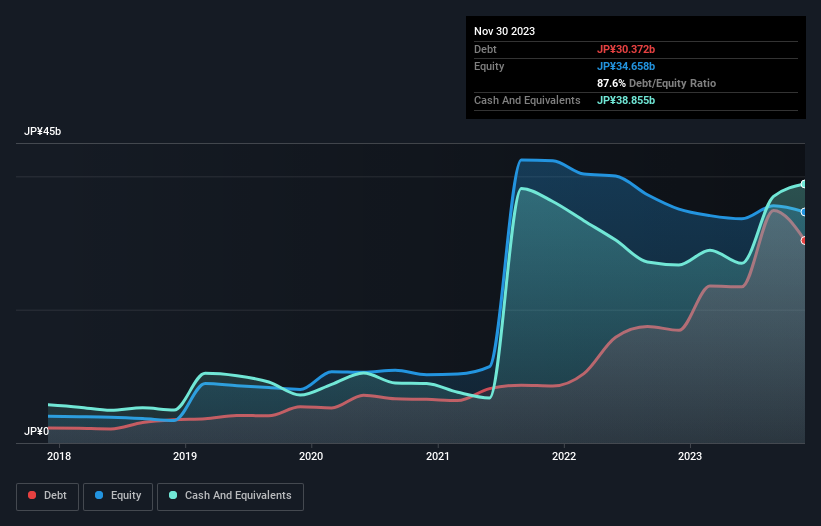

以下の通り、2023年11月末時点のマネーフォワードの有利子負債は304億円で、1年前の169億円から増加している。詳細は画像をクリック。 ただし、貸借対照表では389億円の現金を保有しているため、実質的なネットキャッシュは84.8億円となる。

マネーフォワードのバランスシートは健全か?

直近の貸借対照表によると、12ヶ月以内に返済期限が到来する負債が308億円、12ヶ月を超えて返済期限が到来する負債が228億円ある。 一方、現金は389億円、1年以内に回収予定の債権は135億円ある。 一方、現金は389億円、1年以内の債権は135億円で、現金と(短期)債権の合計より負債の方が12.9億円多い。

マネーフォワードの規模を考慮すると、流動資産と負債総額のバランスはとれているようだ。 つまり、3,651億円の同社が現金不足に陥っている可能性は低いが、バランスシートを注視する価値はある。 マネーフォワードは注目に値する負債を抱える一方、負債よりも現金の方が多いため、負債を安全に管理できると確信している。 負債水準を分析する場合、バランスシートは当然始めるべき場所である。 しかし最終的には、事業の将来的な収益性によって、マネーフォワードが長期的にバランスシートを強化できるかどうかが決まります。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

マネーフォワードは昨年、EBITレベルでは黒字ではなかったが、売上高は41%増の300億円を達成した。 運が良ければ、同社は黒字に成長できるだろう。

マネーフォワードのリスクは?

その性質上、赤字企業は長い間黒字を続けている企業よりもリスクが高い。 マネーフォワードは、昨年1年間、金利税引前利益(EBIT)が赤字であった。 その間に29億円のキャッシュを消費し、63億円の損失を出した。 このため、同社は少々リスキーではあるが、84.8億円のネットキャッシュがあることを忘れてはならない。 この資金は、現在のレートで少なくとも2年間は成長のための支出を続けられることを意味する。 昨年は非常に堅調な収益成長を見せており、マネーフォワードは黒字化への道を歩んでいるのかもしれない。 営利目的でない企業はしばしばリスクを伴うが、大きな報酬を得ることもできる。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 その一例だ: マネーフォワードの注意すべき兆候を1つ 発見した。

もちろん、もしあなたが負債の負担なく株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Money Forward が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3994

Advertisement