Advertisement

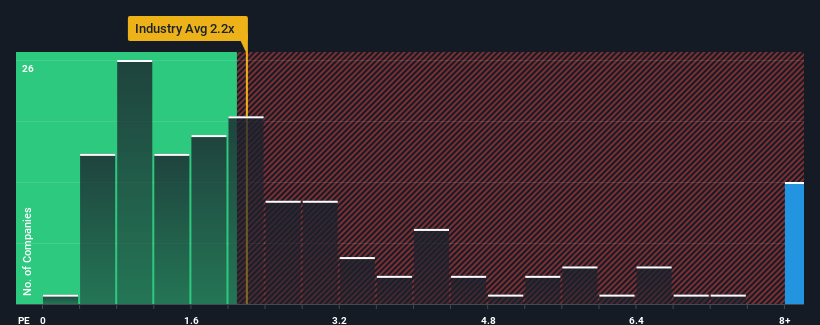

日本のソフトウェア業界の半数近くがPER(株価収益率)2.2倍を下回っている中、ラクラス株式会社(東証:3923)はPER9.7倍と強い売りシグナルを発している。(東証:3923)のP/Sは9.7倍で、強い売りシグナルを発しているように見える。 とはいえ、P/Sの高騰に合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

ラクスの最近の業績は?

ここ最近、他社を凌駕する収益成長で、ラクスは比較的好調に推移している。 市場はこの状態が将来も続くと予想しているようで、それゆえP/Sレシオが高くなっている。 しかし、そうでない場合、投資家は株価に高い金額を支払うことになるかもしれない。

アナリストの今後の予測をご覧になりたい方は、当社の無料 レポートをご覧ください。Rakusの収益成長は十分か?

ラクスのようなP/Sレシオが妥当とみなされるためには、企業が業界をはるかに上回る必要があるという前提が内在している。

振り返ってみると、昨年は同社のトップラインに38%という異例の伸びをもたらした。 直近の業績が好調だったということは、過去3年間で合計149%の収益成長も達成できたということだ。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

将来に目を移すと、同社を担当する8人のアナリストの予測では、今後3年間の売上高は毎年26%成長するはずだ。 業界は年率14%しか成長しないと予測されているため、同社はより強力な収益が期待できる。

この情報により、ラクスのP/Sが業界に比べて高い理由がわかる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

ラクスのP/Sから学べることは?

一般的に、私たちは株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することを好む。

予想通り、ラクスのアナリスト予想を検証したところ、その優れた収益見通しが高いP/Sに寄与していることがわかった。 株主は同社の将来の収益に自信を持っており、それがP/Sを支えているようだ。 アナリストの予想がよほど的外れでない限り、こうした収益見通しの高さが株価を支えているはずだ。

リスクについては常に考えるべきだ。その一例として、 ラクスの注意すべき兆候を1つ 見つけた。

Rakusのビジネスの強さに確信が持てない方は、当社の対話型リストで、ビジネス・ファンダメンタルズがしっかりしている他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Rakus が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3923

Advertisement