Advertisement

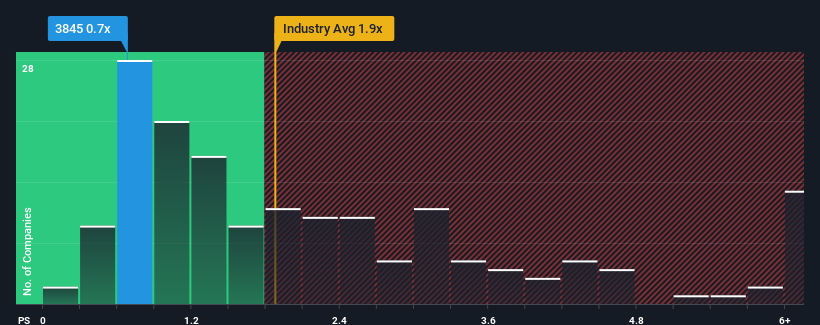

PER(株価収益率)0.7倍のアイフリークモバイル(東証:3845)は、日本のソフトウェア企業の半数近くがPER1.9倍を超え、PER4倍超も珍しくないことから、チェックに値する銘柄と思われるかもしれない。 ただし、P/Sが限定的なのは何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これら15銘柄の米国株はその恩恵を受けそうな展開を見せている。

I-Freek Mobileの最近のパフォーマンスはどのようなものか?

例えば、アイフリークモバイルの収益が減少しているため、最近の業績が芳しくないと考えてみよう。 おそらく市場は、最近の収益実績が業界を維持するには十分でないと考え、P/Sレシオを悪化させている。 この会社が好きなら、そうでないことを願い、人気がないうちに株を手に入れる可能性がある。

アナリストの予測はありませんが、アイフリークモバイルの収益、収入、キャッシュフローに関する無料 レポートをチェックすることで、最近のトレンドが同社を将来に向けてどのように設定しているかを確認することができます。I-Freek Mobileの収益成長の傾向は?

I-Freek MobileのようなP/Sレシオが妥当とみなされるためには、企業が業界を下回る必要があるという固有の前提があります。

まず振り返ってみると、昨年の同社の収益成長は2.7%減と期待外れで、興奮するようなものではなかった。 つまり、過去3年間で合計8.8%の減収となっており、長期的にも減収が続いている。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

今後12ヶ月で12%の成長が予測されている業界と比較すると、最近の中期的な収益実績に基づく同社の下降モメンタムは、悲観的なイメージだ。

この点を考慮すると、I-Freek MobileのP/Sが同業他社よりも低い理由は理解できる。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくく、株主が将来的に失望する可能性がある。 同社がトップラインの成長を改善できなければ、P/Sはさらに低い水準まで下落する可能性がある。

I-Freek MobileのP/Sは投資家にとって何を意味するのか?

一般的に、投資判断を下す際に株価売上高比率を深読みしないよう注意したいが、他の市場参加者が同社をどう考えているかについては、株価売上高比率から多くを読み取ることができる。

予想通り、I-Freek Mobileを調査したところ、中期的な収益の縮小がPERの低さにつながっていることがわかった。 今のところ株主は、将来の収益がおそらく喜ばしいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 現在の状況を踏まえると、最近の中期的な収益傾向が続くのであれば、近い将来、株価がどちらかの方向に大きく動くことはなさそうだ。

さらに、 I-Freek Mobileについて我々が発見したこれら 3つの警告サインについても学ぶべきである。

I-Freek Mobileの事業の強さについて確信が持てない場合は、当社の対話型リストで、見逃した可能性のある他の企業について、堅実な事業のファンダメンタルズを持つ銘柄を探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、I-Freek Mobile が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3845

Advertisement