テックファームホールディングス(TSE:3625) の株価は先月、33%という素晴らしい上昇を記録し、非常に好調だ。 もう少し振り返ってみると、この1年で株価が88%上昇しているのは心強い。

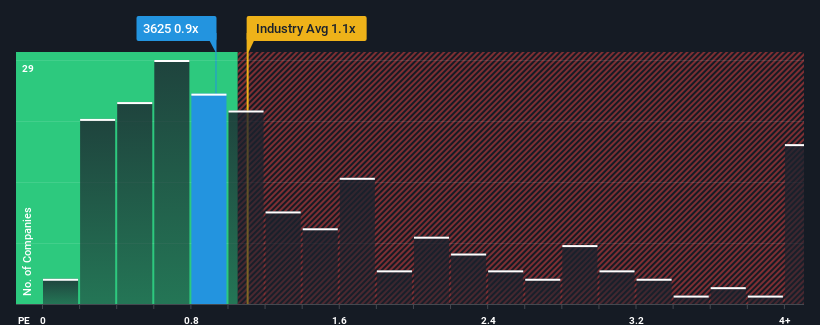

株価は堅調に推移しているが、日本のIT業界のPERの中央値が1.1倍程度である中、テックファームホールディングスのPER0.9倍を特筆に値すると考える人はまだ少ないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

テックファームホールディングスの最近の業績は?

テックファームホールディングスの最近の業績は、売上高が堅調に増加しており、喜ばしいことである。 P/Sが控えめなのは、投資家が、この立派な収益成長では、近い将来、より広い業界を上回るには不十分かもしれないと考えているためかもしれない。 テックファーム・ホールディングスに強気な人は、そうでないことを望み、より低い評価で株を拾えるようにするだろう。

Techfirm Holdingsのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の利益、収益、キャッシュフローを確認しよう。収益予測はP/Sレシオと一致するか?

P/Sレシオを正当化するためには、Techfirm Holdingsは業界並みの成長を遂げる必要がある。

昨年度の収益成長率を検証すると、同社は23%増という驚異的な伸びを記録した。 しかし、3年前と比較すると、売上高はほとんど増えておらず、理想的とは言えない。 つまり、その間に収益を伸ばしたという点で、同社は複雑な結果になっているように見える。

最近の中期的な収益推移を、業界の1年成長率予測6.9%と比較すると、明らかに魅力に欠けることがわかる。

この点を考慮すると、テックファームホールディングスのP/Sが同業他社と同程度であることは興味深い。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど弱気ではなく、今すぐには株を手放したくないようだ。 もしP/Sが最近の成長率に見合った水準まで下落すれば、彼らは将来的に失望を味わうことになるかもしれない。

要点

Techfirmホールディングスは、堅調な株価上昇により、PERを同業他社と同水準に戻し、人気を取り戻しつつあるようだ。一般的に、投資判断を下す際には、株価売上高比率を読み過ぎないよう注意したいが、他の市場参加者が同社をどのように考えているかについては、株価売上高比率から多くを読み取ることができる。

テックファーム・ホールディングスの平均P/Sは、最近の3年間の成長率が業界予測より低いため、少し意外である。 今のところ、この収益実績がよりポジティブなセンチメントを長く支えるとは思えないため、P/Sには違和感がある。 中期的な業績が大幅に改善しない限り、P/Sレシオがより妥当な水準まで低下するのを防ぐのは難しいだろう。

次のステップに進む前に、当社が発見したテックファームホールディングスの2つの警告サイン(1つは重大!)について知っておく必要がある。

Techfirm Holdingsの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Techfirm Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.