Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家は、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、SCREENホールディングス株式会社(東証:7735)もそうである。(東証:7735)は負債を利用している。 しかし、株主はその負債の利用を心配すべきなのだろうか?

AIが医療を変えようとしている。この20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ危険か?

借金は、事業が新たな資本やフリーキャッシュフローで返済に窮するまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな資本を調達しなければならず、その結果、株主が永久に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 このように、有利子負債について考える際には、まず現金と負債を合わせて考える必要がある。

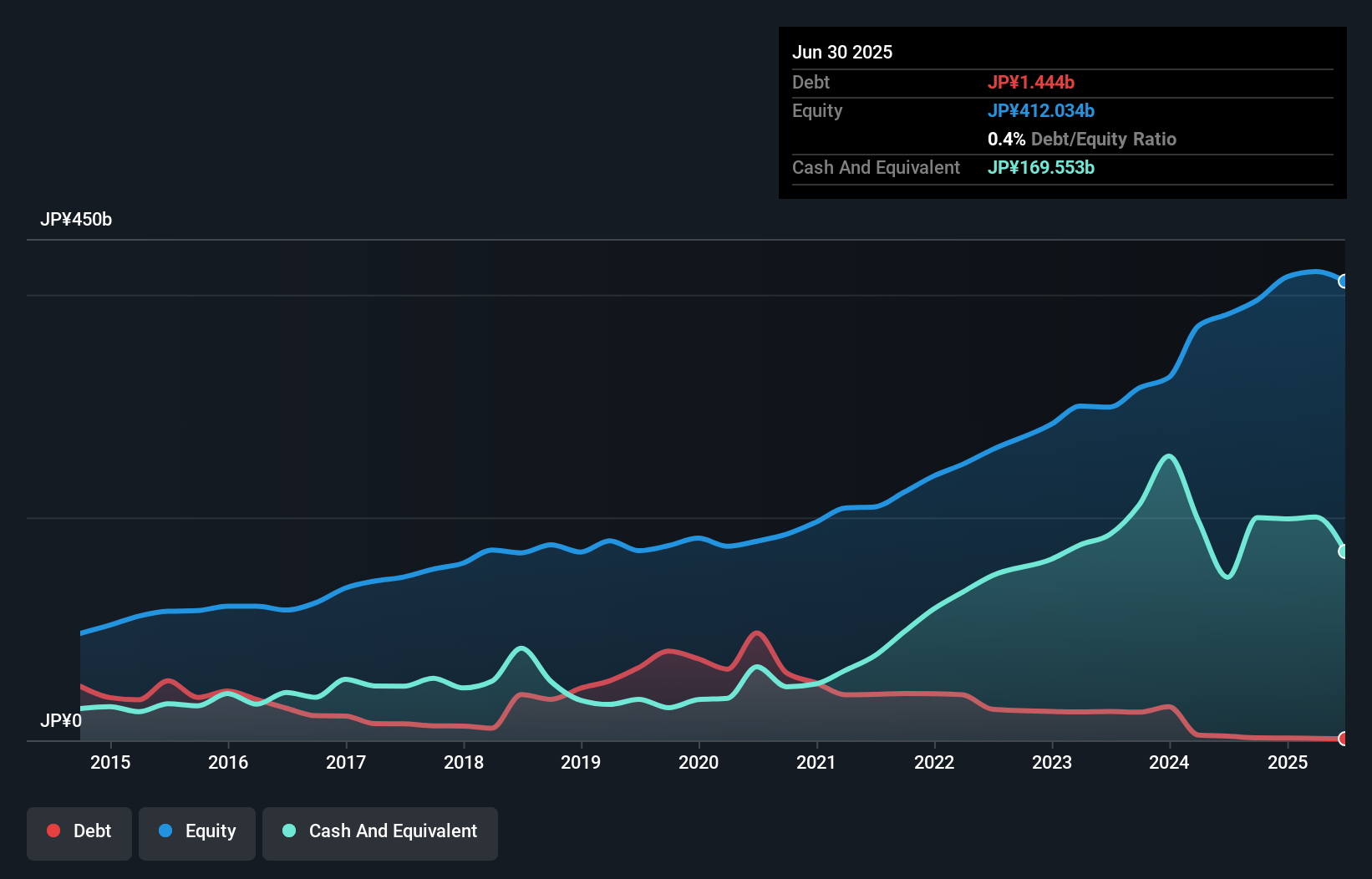

SCREENホールディングスの負債とは?

下の画像をクリックすると詳細が見られるが、2025年6月末の有利子負債は14.4億円で、1年前の37.5億円から減少している。 ただし、1,696億円のキャッシュがあり、これを相殺すると1,681億円のネットキャッシュとなる。

バランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に期限の到来する負債が2,154億円、それ以降に期限の到来する負債が115億円ある。 一方、現金は1,696億円、12ヶ月以内に期限の到来する債権は861億円。 つまり、流動資産は負債総額より287億円多い。

この短期流動性は、SCREENホールディングスのバランスシート(貸借対照表)が、決して肥大化しているわけではなく、おそらく負債を容易に返済できることを示している。 端的に言えば、SCREENホールディングスはネットキャッシュを誇っており、有利子負債はそれほど多くないということだ!

また、昨年度のEBITが22%増加したこともプラスに働いており、今後、有利子負債の返済がしやすくなるはずだ。 有利子負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、SCREENホールディングスが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 将来性を重視するのであれば、アナリストの利益予測を示したこちらの無料レポートをご覧いただきたい。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷静なキャッシュのみである。 貸借対照表にネットキャッシュが計上されていても、EBIT(金利・税引前利益)をフリーキャッシュフローにどれだけ変換できているかは、有利子負債の必要性や管理能力に影響を与えるからだ。 直近3年間のフリーキャッシュフローはEBITの41%であり、予想より低い。 借金の返済を考えると、これはあまり良くない。

まとめ

有利子負債が気になる投資家の気持ちはわかるが、SCREENホールディングスには1,681億円のネットキャッシュがあり、流動資産も負債を上回っている。 また、昨年度のEBITは前年比22%増と高い成長率を示している。 そのため、SCREENホールディングスの負債利用がリスキーだとは考えていない。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、結局のところ、どの企業にもバランスシートの外に存在するリスクがある。 こうしたリスクを見つけるのは難しい。そこで、 SCREENホールディングスが持つ2つの警告サインを 紹介する。

結局のところ、純有利子負債から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SCREEN Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7735

Advertisement