Advertisement

アイメカテック株式会社(東証:6227)の株価は、不安定な時期を経て、今月は実に26%も上昇した。 すべての株主が歓喜に沸いているわけではないだろう。

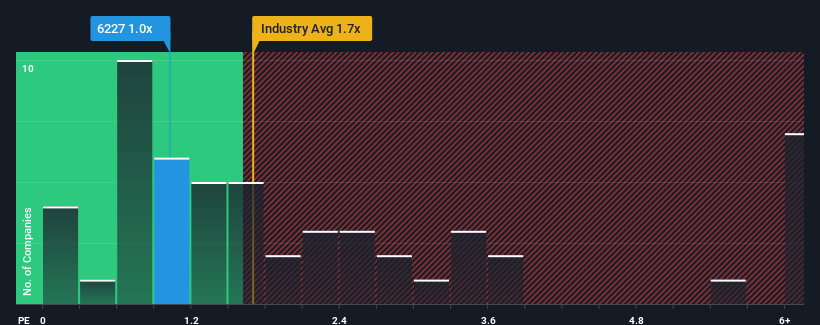

株価は急騰しているが、日本の半導体業界の約半分の企業の売上高株価収益率(PER)が1.7倍以上であることを考えると、PER1倍のエイムカテックを魅力的な投資先と考えることもできるだろう。 ただし、P/S が限定的である理由があるかもしれないので、額面通り受け取るのは賢明ではない。

エイムテックの最近の業績は?

AIMECHATEC は最近、収益が減少しており、平均的に収益がある程度伸びている他の企業と比べても、あまり良いパフォーマンスを示していない。 P/Sレシオが低いのは、投資家がこの収益不振は改善しないと考えているからだろう。 つまり、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。

アイメカテックの将来性が業界と比較してどうなのか、アナリストの見解を知りたいですか?その場合は、当社の無料 レポートが最適です。エイムヘイテックの収益成長率は?

P/Sレシオを正当化するためには、エイムヘアテックは業界を引き離す伸び悩みを見せる必要がある。

まず、過去1年間を振り返ってみよう。 改善されたとはいえ、同社が陥っていた穴から抜け出すには十分ではなく、売上高は全体で3年前より4.2%減少した。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

現在、同社を担当している2人のアナリストによると、今後3年間の売上高は年率23%増加すると予想されている。 業界は年率14%しか伸びないと予測されているため、同社はより強い収益が期待できる。

この点を考慮すると、エイムテックのP/Sが同業他社の大半より低いのは興味深い。 どうやら、一部の株主は予測に疑問を抱き、販売価格の大幅な引き下げを容認しているようだ。

エイムテックのP/Sから何が読み取れるか?

アイメカテックの株価は最近上昇しているが、P/Sはまだ他社より低い。 株価収益率は、株を買うかどうかの決め手にはならないが、収益期待のバロメーターとしてはかなり有効だ。

エイムテックの予想売上高成長率が同業他社より高いことを考えると、現在エイムテックのPERはかなり低い水準にあると思われる。 このような力強い成長予測を見ると、潜在的なリスクがP/Sレシオを大きく圧迫しているとしか考えられない。 同社の高成長予測により株価が急落する可能性は低いと思われるが、市場は若干のためらいを抱いているようだ。

あまり水を差したくはないが、エイムテックの注意すべき3つの兆候(1つは無視できない!)も見つけた。

これらのリスクによってAIMECHATECに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどんな銘柄があるのかお分かりください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AIMECHATEC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 弊社に直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6227

Advertisement