Advertisement

一部の株主を悩ませているのは、日本マテリアル株式会社(東証:6055)の株価だ。(ジャパン マテリアル株式会社(東証:6055)の株価は先月28%も下落し、同社にとって最悪の状況が続いている。 最近の下落で、株主にとっては悲惨な12ヶ月が終わった。

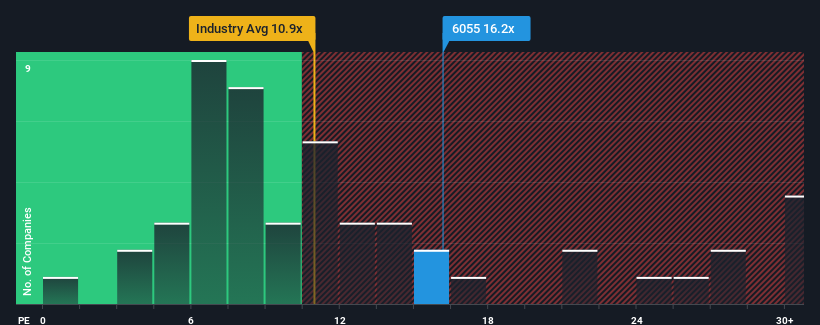

日本企業の約半数が株価収益率(PER)11倍以下であることを考えれば、株価下落にもかかわらず、PER15倍の日本マテリアルは避けるべき銘柄である。 とはいえ、高いPERに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組む20銘柄を発見しよう。

ここ最近、他の多くの企業よりも優れた収益成長率を誇る日本物質は、比較的好調に推移している。 PERが高いのは、投資家がこの好業績が続くと考えているからだろう。 もしそうでないなら、既存株主は株価の実現可能性について少し神経質になっているかもしれない。

成長指標は高PERについて何を語っているか?

ジャパン マテリアルのようなPERが妥当とみなされるためには、企業が市場をアウトパフォームしなければならないという前提がある。

振り返ってみると、昨年は同社のボトムラインに27%の異例の利益をもたらした。 しかし、EPSは3年前と比べてほとんど上昇しておらず、理想的とは言えない。 つまり、3年前と比較するとEPSはほとんど上昇していないのだ。

見通しに目を転じると、同社に注目している4人のアナリストの予測では、来年度は29%の成長が見込まれる。 これは、市場全体の10%成長予測を大幅に上回る。

これを考慮すれば、日本マテリアルのPERが他社を上回っているのも理解できる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

最後の言葉

最近の株価はともかく、ジャパン・マテリアルのPERの背景には、まだ確かな強さがある。 株価収益率(PER)は、特定の業界では価値を測る指標としては劣るという議論もあるが、強力な景況感指標にはなり得る。

予想通り、日本マテリアルのアナリスト予想を検証したところ、優れた業績見通しが高PERの一因となっていることが判明した。 現段階では、投資家は収益悪化の可能性がPERを引き下げるほど大きくないと感じている。 こうした状況が変化しない限り、株価を強力にサポートし続けるだろう。

同社のバランスシートは、リスク分析のもう一つの重要な分野である。 6つの簡単なチェック項目からなるジャパン・マトリシャルのバランスシート分析(無料)を 利用すれば、問題となりうるリスクを発見することができる。

これらのリスクにより、ジャパン・マテリアルに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのかをご確認ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、JAPAN MATERIAL が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6055

Advertisement