バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 だから、ある銘柄のリスクがどの程度かを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、エアークローゼット社(東証:9557)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念事項なのだろうか?

なぜ負債はリスクをもたらすのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 負債レベルを検討する際には、まず現金と負債レベルの両方を合わせて検討します。

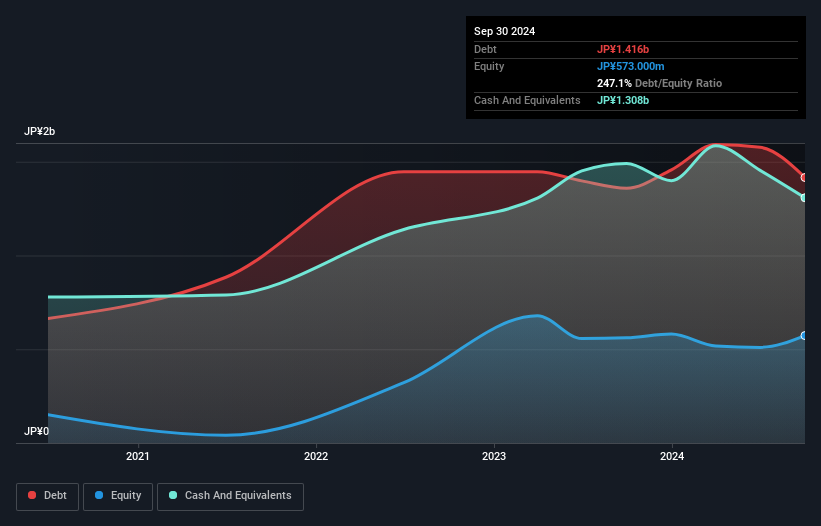

airClosetの負債額は?

下記の通り、2024年9月末現在、airClosetの有利子負債は14.2億円で、1年前の13.6億円から増加している。詳細は画像をクリック。 ただし、手元資金が13.1億円あるため、純有利子負債は1.08億円程度と少ない。

エアークローゼットのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が12.1億円、それ以 降に返済期限が到来する負債が9.87億円ある。 これらの債務を相殺するために、同社は13億1,000万円の現金と、12ヶ月以内に弁済期が到来する3億1,500万円の債権を保有している。 つまり、現預金と短期債権を合計すると5億7,600万円の負債がある。

airClosetの公開株式価値は42.8億円であるため、このレベルの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけカバーしやすいか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定している。 この方法では、負債の絶対額と支払金利の両方を考慮する。

純負債がEBITDAのわずか0.17倍であることを考えると、airClosetのEBITが1.2倍という低いインタレスト・カバレッジであることはまず驚きである。 つまり、必ずしも憂慮する必要はないが、その負債は些細なものには程遠いと思われる。 注目すべきは、airClosetのEBITが昨年は赤字であったが、直近1年間では2,300万円の黒字に改善したことである。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、負債を完全に切り離して見ることはできない。なぜなら、エアークローゼットは負債を返済するために利益を必要とするからだ。 そのため、収益についてもっと知りたければ、この長期収益推移グラフをチェックする価値があるかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、金利税引前利益(EBIT)が実際のフリーキャッシュフローにどれだけ変換されるかをチェックすることが重要である。 昨年、エアークローゼットのフリーキャッシュフローは、合計で大幅なマイナスとなった。 投資家は間違いなく、この状況の回復を期待しているが、負債を使用することは明らかにリスクが高いことを意味する。

当社の見解

airClosetの利子カバー率には慎重な見方をしているが、EBITをフリー・キャッシュフローに転換した実績はそれ以上ではない。 しかし、明るい面を見れば、EBITDAに対する純負債は、私たちをより陽気な気分にさせる。 上記の要因を総合すると、エアークローゼットの負債は事業にいくつかのリスクをもたらすと思われる。 そのため、レバレッジが株主資本利益率を押し上げるとはいえ、ここからさらにレバレッジが高まることはあまり期待できない。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではなく、むしろそうではない。 例えば、私たちはairClosetに投資する前に注意すべき2つの警告サインを発見した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、airCloset が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.