デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を調べるときにバランスシートを考慮するのは当然のことだ。 他の多くの企業と同様、バリューエンス・ホールディングス(東証:9270)も負債を利用している。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかである。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できなくなった場合のみである。 資本主義の一部には、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

バリューエンス・ホールディングスの負債額は?

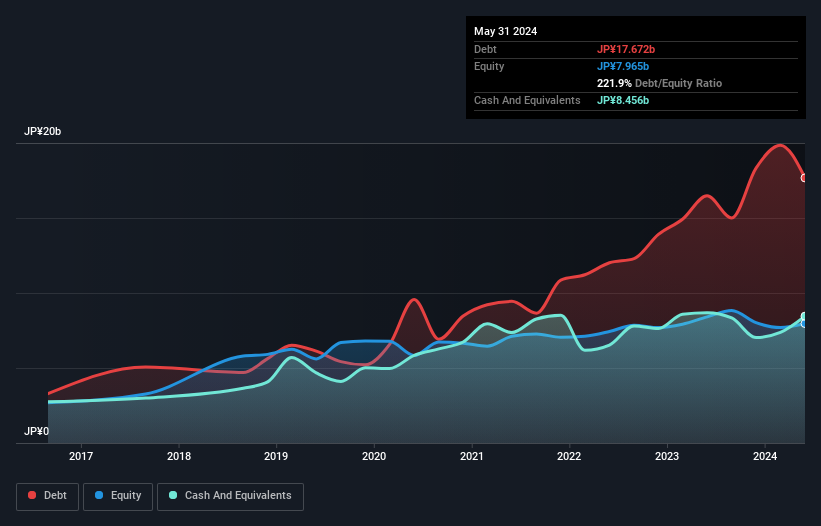

下の画像をクリックすると詳細が表示されるが、2024年5月時点のバリューエンス・ホールディングスの負債は177億円で、1年後の165億円から増加している。 一方、現金は84.6億円あり、純有利子負債は約92.2億円となっている。

バリューエンス・ホールディングスのバランスシートの健全性は?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が112億円、それ以降に返済期限が到来する負債が102億円ある。 一方、現金は84億6,000万円、12カ月以内に回収期限の到来する債権は18億2,000万円となっている。 つまり、現金と(短期)売掛金の合計より負債の方が112億円多い。

時価総額136億円に対して、レバレッジの山である。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

企業の収益に対する有利子負債を評価するために、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割り、EBIT(利払い前・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることである。

2.2倍という弱いインタレスト・カバーと6.4倍という不穏に高いEBITDA純有利子負債比率は、バリューエンス・ホールディングスに対する私たちの信頼感を、腹にワンツーパンチを食らったように打ちのめす。 つまり、バリューエンス・ホールディングスは負債負担が大きいと考えられる。 さらに悪いことに、バリューエンス・ホールディングスのEBITは過去12ヶ月で90%も悪化している。 もし収益がこのような軌道をたどり続ければ、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しくなるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然だ。 しかし、バリューエンス・ホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去3年間、バリューエンス・ホールディングスのフリー・キャッシュ・フローは合計で大幅なマイナスとなった。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、これは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

率直に言って、バリューエンス・ホールディングスのEBITからフリー・キャッシュ・フローへの変換とEBITの(成長しない)実績の両方が、その負債水準にむしろ不快感を抱かせる。 また、利子カバー率でさえ、あまり信頼感を抱かせるものではない。 前述のすべての要因を考慮すると、バリューエンス・ホールディングスは負債が多すぎるように見える。 このようなリスクは、ある人にとっては問題ないが、私たちにとっては浮かない話だ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 バリューエンス・ホールディングスについて我々が発見した 4つの警告サイン (我々が不快に思う3つを含む)について学ぶべきである。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしてほしい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Valuence Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.