Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、株式会社近鉄百貨店(東証:8244)もそうである。(東証:8244)は負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

負債がもたらすリスクとは?

借入金は、新たな資本やフリー・キャッシュ・フローで返済することが困難になるまで、事業を支援する。 最終的に、負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債の両レベルを合わせて検討する。

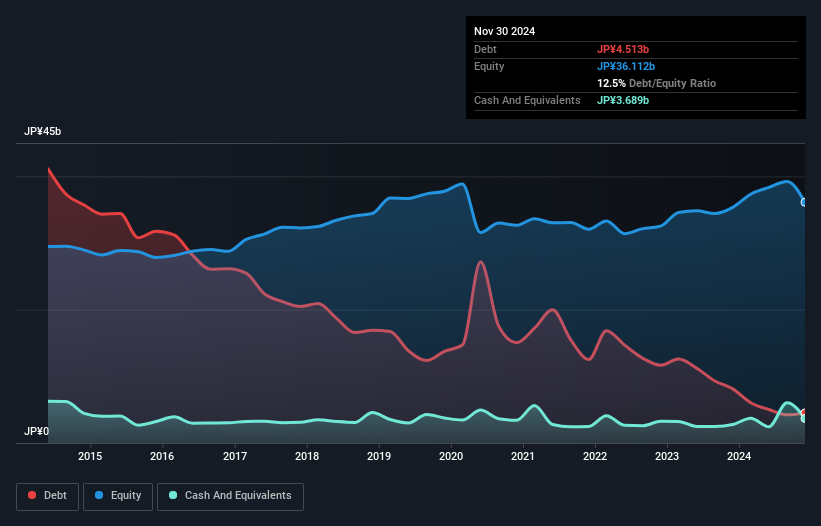

近鉄百貨店の負債は?

近鉄百貨店の2024年11月時点の有利子負債は45.1億円で、前年の81.2億円から減少している。 ただし、手元資金が36.9億円あるため、純有利子負債は約8.24億円と少ない。

近鉄百貨店のバランスシートの健全性は?

貸借対照表の最新データを拡大すると、近鉄百貨店は12カ月以内に798億円、それ以降に40億6,000万円の債務を負っている。 一方、現金は36.9億円、12カ月以内に回収予定の債権は159億円である。 つまり、現預金と(短期)売掛金の合計より負債の方が642億円多い。

この赤字は時価総額797億円に対してかなり大きいため、株主は近鉄百貨店の負債使途を注視する必要がある。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高い。 近鉄百貨店は実質無借金であり、負債負担は非常に軽い。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定する。 この手法の利点は、負債の絶対額(EBITDAに対する純有利子負債)と、負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることである。

近鉄百貨店の純有利子負債はEBITDAのわずか0.08倍と、非常に控えめな水準である。 ユーモラスなことに、同社は過去12ヶ月間、実際に支払わなければならなかった利息よりも多くの利息を受け取っている。 つまり、熱狂的な日焼け止めスプレーがオレンジ色に染まるように、この会社が簡単に負債を背負うことができるのは間違いない。 また、近鉄百貨店は昨年、EBITを20%伸ばした。 負債について最もよく知るのはバランスシートであることは間違いない。 しかし、バランスシートが今後どのように維持されるかを左右するのは、近鉄百貨店の収益である。 従って、負債を検討する際には、収益動向を見る価値があることは間違いない。 インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 したがって、論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることです。 過去3年間、近鉄百貨店は実際にEBITを上回るフリー・キャッシュ・フローを生み出してきた。 このような強力なキャッシュ創出は、バチスーツを着た子犬のように私たちの心を温めてくれる。

当社の見解

近鉄百貨店がEBITで支払利息をカバーする能力を実証していることは良いニュースだ。 しかし、実のところ、負債総額はこの印象を少し損なわせている。 上記の様々な要因を考慮すると、近鉄百貨店はかなり賢明な負債の使い方をしているように見える。 つまり、株主還元を高めるために、もう少しリスクを取っているということだ。 他の多くの指標よりも、一株当たり利益がどの程度のスピードで成長しているかを追跡することが重要だと考える。というのも、近鉄百貨店の一株当たり利益の推移を、インタラクティブなグラフで無料で見ることができるからだ。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kintetsu Department Store が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8244

Advertisement