Advertisement

株価の反応が鈍いのは、青山商事(東証:8219)の好決算にサプライズがなかったことを示唆している。 当社の分析によると、投資家は有望な詳細を見逃している可能性がある。

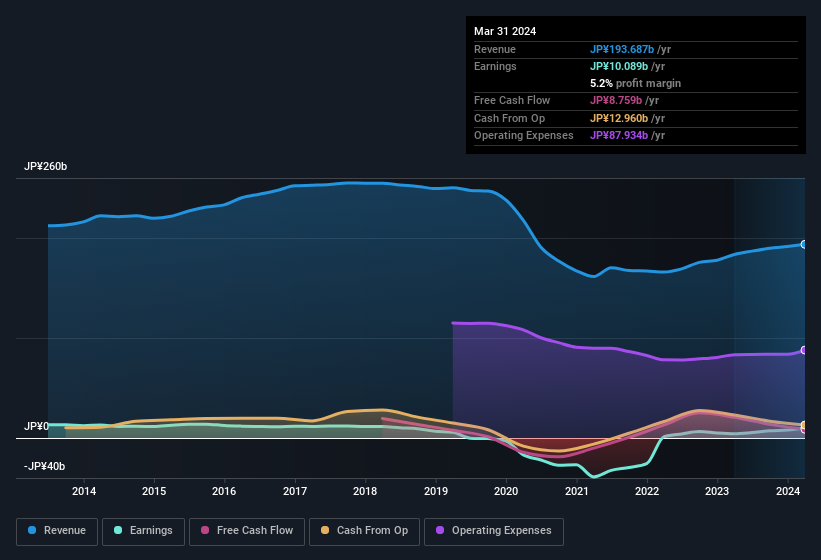

特異な項目は利益にどう影響するか?

青山商事の業績を正しく理解するためには、12億円の特別損益を考慮する必要がある。 異常項目による控除は第一に残念だが、明るい兆しもある。 何千もの上場企業を調査した結果、異常項目は一過性のものであることが非常に多いことがわかった。 そして、これらの項目が珍しいと考えられていることを考えれば、それは驚きではない。 そのため、青山商事は来期も増益を達成すると予想される。

アナリストが将来の収益性をどのように予測しているのか、気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を、インタラクティブなグラフで見ることができる。

青山商事の収益性についての見解

青山商事の業績は、前期は特殊要因の影響で悪化していたため、今期は改善が期待できる。 このため、青山商事の収益ポテンシャルは少なくとも見かけ通り、あるいはそれ以上であると考える! さらに、この1年でEPSを大きく伸ばした実績もある。 本稿の目的は、青山商事のポテンシャルが法定業績にどれだけ反映されているかを評価することであったが、それ以外にも考慮すべき点はたくさんある。 その意味で、リスクを十分に理解しない限り、投資を検討することはないだろう。 青山商事は、 投資分析で2つの警告サインが出ており、そのうちの1つは重大なものであることに注意されたい...。

今日は、青山商事の利益の本質をよりよく理解するために、一つのデータにズームインした。 しかし、些細なことに意識を集中させることができる人であれば、常に発見できることがあるはずだ。 自己資本利益率が高いことを優良企業の証と考える人もいる。 少し手間がかかるかもしれないが、自己資本利益率が高い企業を集めたフリー・ コレクションや、 インサイダー保有が多い銘柄リストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Aoyama Trading が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8219

Advertisement