Advertisement

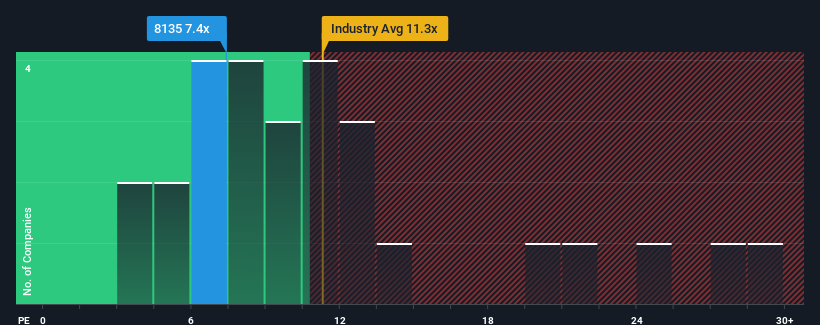

日本の企業の半数近くが株価収益率(PER)15倍を超える中、ゼット株式会社(東証:8135)のPER7.4倍は魅力的な投資先と言えるかもしれない。 しかし、PERが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

一例として、ゼットでは昨年から業績が悪化しており、これは全く理想的ではない。 PERが低いのは、投資家が同社が近い将来、市場全体のパフォーマンスを下回らないよう十分な努力をしないと考えているため、という可能性もある。 しかし、それが実現しないのであれば、既存株主は将来の株価の方向性について楽観的な気持ちになっているかもしれない。

ゼットの成長トレンドは?

ゼットのようなPERが妥当であるとみなされるためには、企業は市場をアンダーパフォームしなければならないという前提があります。

昨年度の業績を振り返ってみると、ゼットの利益は10%も減少している。 それでも、直近3年間のEPSは、短期的には不満足な業績にもかかわらず、全体で643%という素晴らしい伸びを示している。 従って、このまま好調を維持したいところだが、株主は中期的な利益成長率を歓迎していることだろう。

これは、他の市場とは対照的で、今後1年間の成長率は9.8%と予想されており、同社の最近の中期的な年率成長率を大幅に下回っている。

このことを考えると、ゼットのPERが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないようだ。

要点

株価収益率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能である。

ゼットの直近3年間の成長率は市場予想より高いため、ゼットは現在予想より低いPERで取引されている。 市場予想よりも速い成長率で好調な業績を見た場合、潜在的なリスクがPERに大きな圧力をかけている可能性があると考える。 少なくとも、最近の中期的な収益トレンドが続けば、価格変動リスクは非常に低いと思われるが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

また、投資前に考慮すべき重要なリスク要因は他にもあり、私たちはゼットに注意すべき2つの警告サインを発見した。

もちろん、いくつかの優良候補を見れば、素晴らしい投資先が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zett が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8135

Advertisement