投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債が多すぎると企業が沈没する可能性があるからだ。 ニュー・アート・ホールディングス株式会社(東証:7638)を見てみよう。(東証:7638)は事業で負債を使用している。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ危険か?

負債やその他の負債は、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行できない場合に、ビジネスにとって危険となる。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 しかし、より頻繁に発生する(それでもなおコストがかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

ニューアートホールディングスの負債額は?

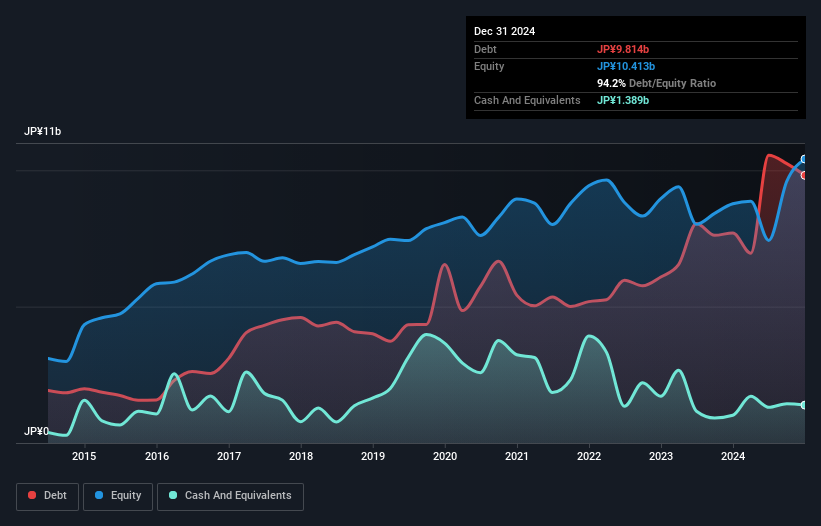

2024年12月末の有利子負債は98.1億円で、1年前の77.0億円から増加している。詳細は画像をクリック。 ただし、手元資金が13.9億円あるため、純有利子負債は約84.3億円と少ない。

ニューアートホールディングスの負債の状況

最新の貸借対照表データでは、1年以内に返済期限が到来する負債が126億円、それ以 降に返済期限が到来する負債が45.4億円となっている。 一方、現金は13億9,000万円、12カ月以内に弁済期が到来する債権は27億1,000万円となっている。 つまり、負債は現金と短期債権の合計より131億円多い。

時価総額は223億円であり、増資によってバランスシートを強化することは可能であろう。 しかし、負債が過大なリスクをもたらしている兆候には注意したい。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレスト・カバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

ニュー・アート・ホールディングスのEBITDAに対する純負債の比率(2.2)は緩やかで、負債に関しては慎重であることを示している。 また、EBITが支払利息の16.5倍というのは、負債の負担が孔雀の羽のように軽いことを意味する。 もしニューアートホールディングスが、昨年の14%というペースでEBITを成長させ続けることができれば、負債の管理も容易になるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、負債を完全に切り離して見ることはできない。ニューアートホールディングスは、その負債を返済するために利益を必要とするからだ。 したがって、負債を検討する際には、収益動向を見る価値があることは間違いない。インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、ニューアートホールディングスのフリー・キャッシュフローはEBITの28%で、これは予想より弱い。 このキャッシュ・コンバージョンの弱さは、負債の処理を難しくする。

当社の見解

当社の分析では、ニュー・アート・ホールディングスの金利カバー率は、負債にそれほど問題がないことを示すものである。 しかし、上記で指摘した他の要因はそれほど心強いものではない。 例えば、EBITをフリー・キャッシュフローに変換するのに少し苦労しているようだ。 これらのデータを見ると、ニュー・アート・ホールディングスの負債水準には少し慎重になってしまう。 負債が株主資本に対するリターンを向上させることは評価できるが、負債が増加しないよう、株主は負債水準を注視することをお勧めする。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 私たちは、 ニューアートホールディングスについて 3つの警告サイン (少なくとも1つは重大 )を確認した 。

結局のところ、純債務から解放された企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスすることができる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NEW ART HOLDINGS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.