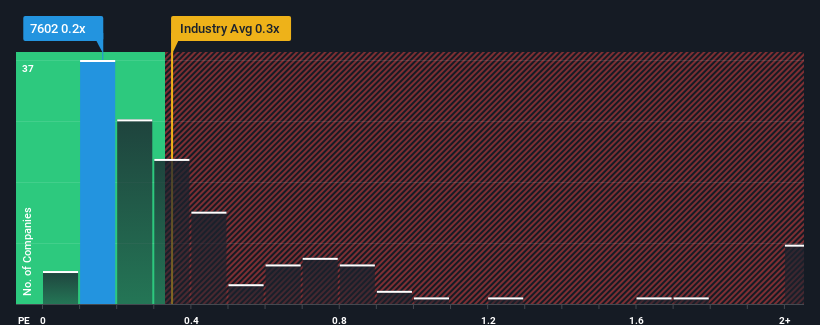

カルチュア・ コンビニエンス・クラブ(株) (東証:7602)のP/Sは0.2倍である。 しかし、投資家が明確な機会または高価なミスを無視する可能性があるため、説明なしにP / Sを単に無視することは賢明ではありません。

カルチスホールディングスの業績推移

例えば、Carchs Holdingsの財務パフォーマンスは、収益成長が存在しないため、最近ごく普通であることを考えてみよう。 可能性として考えられるのは、投資家がこの穏やかな収益成長率では、近い将来、より広い業界をアウトパフォームするには不十分かもしれないと考えているため、P/Sが緩やかであるということだ。 もしそうでないなら、既存株主は将来の株価の方向性に希望を感じているのかもしれない。

カルチュア・ホールディングスのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローの状況をご覧いただきたい。カルチスホールディングスの収益成長の傾向は?

Carchs HoldingsのP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界と同程度の業績しか期待できない企業にとって典型的なものでしょう。

まず、過去1年間を振り返ってみると、同社の収益成長はほとんど見られなかった。 とはいえ、それ以前の成長期のおかげで、収益は3年前と比べて合計で19%増加した。 そのため、この1年間の収益成長という点では、同社は複雑な結果に終わっているように見える。

興味深いのは、他の業界も同様に来年1年間で7.7%の成長が見込まれていることで、これは同社の最近の中期的な年率換算成長率とほぼ同じである。

この情報により、カルチュア・ホールディングスが業界とほぼ同じP/Sで取引されている理由がわかる。 ほとんどの投資家は、平均的な成長率が将来も続くと予想しており、この銘柄に適度な金額を支払うことを望んでいるようだ。

要点

PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測ることにある。

これまで見てきたように、カルチスホールディングスの3年間の収益動向は、現在の業界予想と類似していることから、PERに寄与しているようだ。 現在の業界見通しに沿った過去の収益動向では、同社のP/Sレシオが現在のポイントから大きく乖離することを正当化するのは難しい。 最近の中期的な状況が変化しない限り、株価はこの水準で支持され続けるだろう。

リスクについては常に考えるべきだ。その一例として、 カルチスホールディングスの注意すべき兆候を1つ 見つけた。

過去の業績が堅調に伸びている企業がお好きな方は、業績が堅調に伸びており、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LedaxLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.