バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 つまり、ある銘柄のリスクがどの程度かを考える際に、負債を考慮する必要があることは明らかかもしれない。 アップガレージグループ株式会社(東証:7134)に注目したい。(東証:7134)は貸借対照表に負債を計上している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債が問題となるのはどのような場合か?

借金はビジネスの成長を助けるツールだが、もし貸し手に返済能力がなければ、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 そのようなケースはあまり多くはないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を一緒に検討する。

アップガレージグループの負債額は?

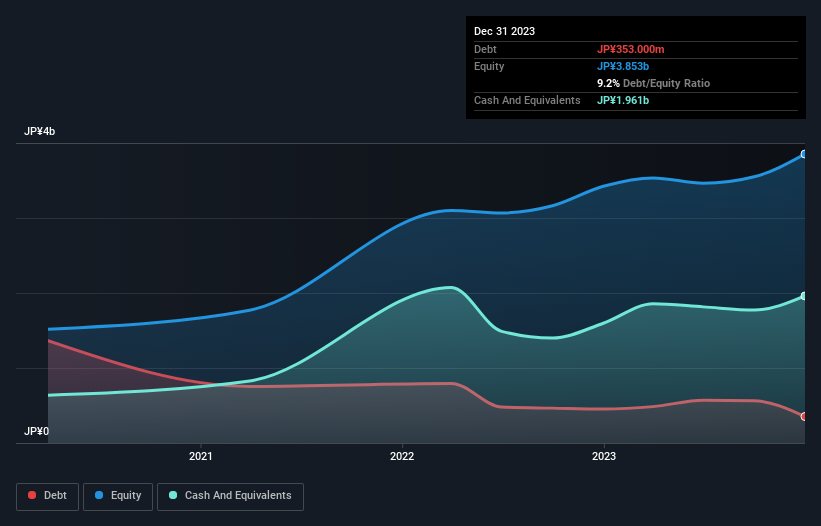

アップガレージグループの負債額は、2023年12月時点で3億5,300万円となっており、1年前の4億5,300万円から減少している。 一方、現金は19.6億円あり、16.1億円のネット・キャッシュ・ポジションとなっている。

アップガレージグループのバランスシートの強さは?

アップガレージグループの最終貸借対照表によると、12ヶ月以内に返済期限が到来 する負債は17.4億円、12ヶ月超の負債は3.83億円となっている。 一方、現金19億6,000万円、12カ月以内に回収期限の到来する債権9億6,400万円 を保有している。 つまり、流動資産は負債を7億9900万円上回っている。

この短期的な流動性は、アップガレージグループの貸借対照表が決して引き伸ばされていないため、おそらく簡単に負債を返済できることを示している。 端的に言えば、アップガレージグループはネットキャッシュを誇っているため、負債が多いとは言えない!

アップ・ガレージ・グループは、12ヶ月間でEBITを4.1%増加させており、債務返済に関する懸念が緩和されている。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、バランスシートが将来どのように持ちこたえるかを左右するのは、アップ・ガレージ・グループの収益である。 従って、負債を検討する際には、収益動向に注目する価値があります。インタラクティブなスナップショットはこちら。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 アップガレージグループの貸借対照表にはネットキャッシュが計上されているかもしれないが、事業が金利・税引前利益(EBIT)をフリーキャッシュフローにどれだけ変換しているかを見るのは興味深い。 過去3年間、アップ・ガレージ・グループのフリー・キャッシュ・フローはEBITの30%で、予想より少なかった。 このキャッシュ・コンバージョンの低さは、負債を処理することをより困難にする。

まとめ

企業の負債を調査することは常に賢明であるが、アップガレージグループの場合、16.1億円のネットキャッシュがあり、バランスシートも良好である。 また、昨年度のEBITは4.1%増加した。 したがって、アップガレージグループが負債を使用することに問題はない。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう:私たちは、 アップガレージグループが注意すべき2つの警告サインを 発見した。

結局のところ、純債務のない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、UP GARAGE GROUP が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.