Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を調べる際にバランスシートを考慮するのは当然のことだ。 東京基地株式会社(東証:3415)に注目したい。(東証:3415)は貸借対照表に負債を計上している。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債が問題となるのはどのような場合か?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

東京ベーセルトンダイナーの純負債は?

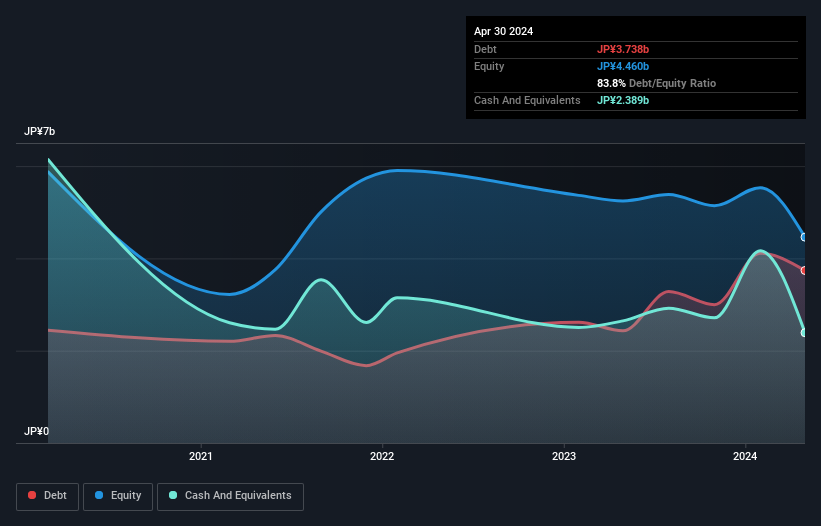

2024年4月末の有利子負債は37.4億円で、1年前の24.3億円から増加している。詳細は画像をクリック。 一方、現金は23.9億円あり、純有利子負債は約13.5億円となっている。

東京ベーセルのバランスシートの強さは?

直近の貸借対照表では、12ヶ月以内に返済期限が到来する負債が47億円、12ヶ月超の負債が17億円となっている。 一方、現金は23.9億円、1年以内に回収予定の債権は12.7億円。 負債は現金と短期債権の合計より27.4億円多い。

東京ベーセルの時価総額は101億円である。 しかし、同社の負債が過大なリスクをもたらしているとの指摘には、ぜひ目を光らせておきたい。

私たちは、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

東京ベーセルのEBITDAに対する純負債の比率は0.72と低い。 また、EBITは支払利息の30.5倍をカバーしている。 そのため、超保守的な負債の使い方にはかなり寛容である。 さらに良いことに、東京ベースロイドは昨年EBITを199%伸ばした。 この向上により、今後の負債返済はさらに容易になるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、東京ベースルトが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたいなら、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間を振り返ってみると、東京ベーセルは全体的に現金の流出を記録している。 フリー・キャッシュ・フローがマイナスの企業にとって、借入金は通常より高く、ほとんどの場合よりリスクが高い。株主は改善を望むべきである。

我々の見解

嬉しいことに、東京ベーセルトンダイナーの利子補給率は高く、有利子負債を上回っている。 しかし、EBITからフリーキャッシュフローへの換算が逆効果であることは認めざるを得ない。 前述の要因を総合すると、東京ベースエルディーは負債をかなり楽に処理できる。 プラス面では、このレバレッジが株主利益を押し上げる可能性があるが、潜在的なマイナス面は損失のリスクが高まることであり、バランスシートを監視する価値がある。 負債レベルを分析する場合、バランスシートは当然始めるべき場所である。 しかし最終的には、どの企業もバランスシートの外側に存在するリスクを含みうる。 TOKYO BASELtdは、 我々の投資分析で2つの警告サインを示していることに注意してください , あなたは知っておくべき...

もしあなたが、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしてほしい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TOKYO BASELtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:3415

Advertisement