Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、李璐は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、CROOZ,Inc . しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使うかを考える際に最初にすべきことは、現金と負債を合わせて見ることである。

CROOZの負債とは?

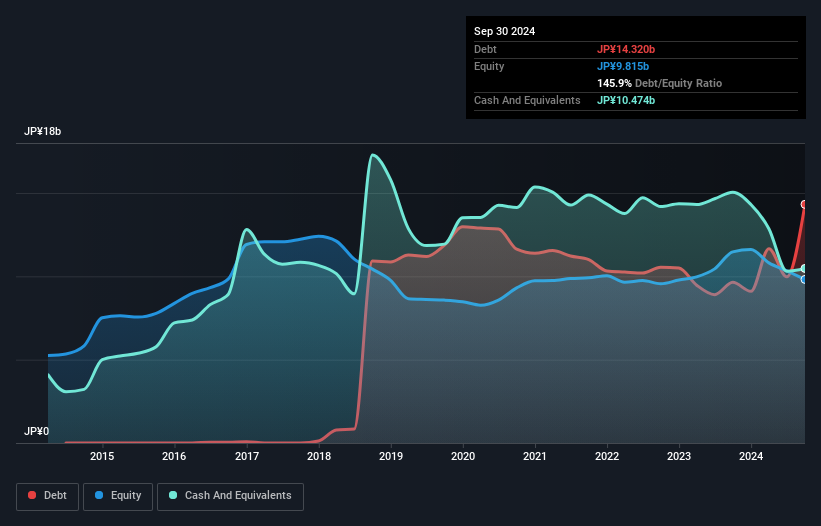

2024年9月末現在、CROOZの有利子負債は143億円で、1年前の96.4億円から増加している。詳細は画像をクリック。 ただし、手元資金が105億円あるため、純有利子負債は約38.5億円と少ない。

CROOZの負債について

直近の貸借対照表によると、12ヶ月以内に返済期限が到来する負債は58.2億円、12ヶ月超の負債は144億円となっている。 一方、現金105億円、12ヶ月内回収予定債権24.0億円がある。 つまり、負債は現金と短期債権の合計より73.8億円多い。

この赤字額は同社の時価総額58.8億円を上回っている。 同社が早急にバランスシートを一掃しなければならないシナリオでは、株主は大幅な希薄化を被る可能性が高いと思われる。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、CROOZは負債を返済するために利益を必要とするため、負債を完全に切り離して見ることはできない。 CROOZの収益についてもっと知りたければ、この長期収益推移グラフをチェックする価値があるだろう。

CROOZは昨年、EBITレベルでは黒字ではなかったが、売上高は3.6%増の140億円となった。 この成長率は我々の好みからすると少し遅いが、世界を作るにはあらゆるタイプが必要だ。

注意事項

重要なのは、CROOZは昨年、金利税引前利益(EBIT)が赤字だったことだ。 実際、EBITベースで12億円の損失となった。 多額の負債と合わせて考えると、この会社には特に自信が持てない。 私たちがこの会社に興味を持つには、早急に事業を改善する必要がある。 特に、過去1年間のフリーキャッシュフローが23億円のマイナスであったからだ。 つまり、リスクが高いということだ。 負債についてバランスシートから学ぶことが多いのは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、 CROOZには注意すべき警告サインが1つ ある。

結局のところ、純債務から解放された企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CROOZ が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2138

Advertisement