Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかである』と言って、それを骨抜きにしない。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、東京建物株式会社(TSE:8804)もそうである。(TSE:8804)は負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債がリスクをもたらすのか?

借入金は、事業が新たな資本またはフリーキャッシュフローで返済するのが困難になるまで、事業を支援する。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 これはあまり一般的なことではないが、負債を抱えた企業が、貸し手によって窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化することはよくあることだ。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

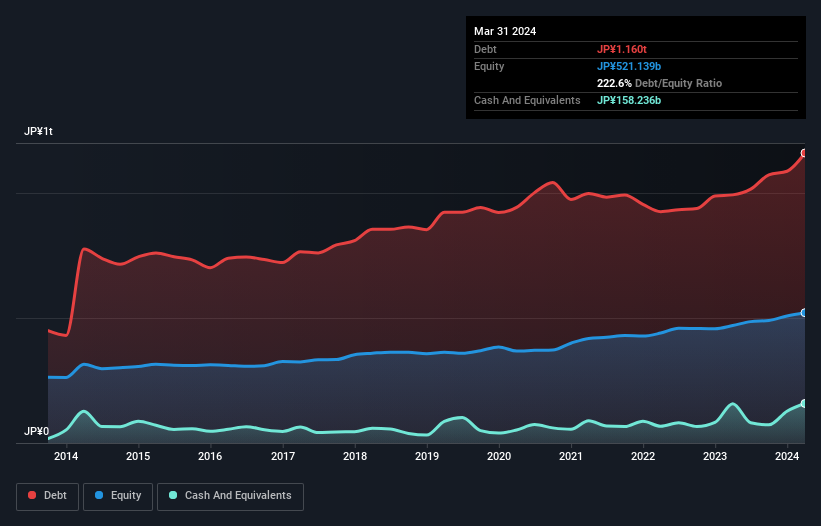

東京建物の純有利子負債は?

2024年3月末の有利子負債は1.16億円で、1年前の9,924億円から増加している。詳細は画像をクリック。 ただし、1,582億円の現金があり、これを相殺すると、純有利子負債は約1.00億円となる。

東京建物のバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が2,673億円、それ以降に返済期限が到来する負債が12.2億円ある。 一方、現金は1,582億円、12カ月以内に返済期限が到来する債権は125億円である。 つまり、現金と(短期)債権の合計より負債の方が1.32億円多い。

この赤字は5,446億円の会社に影を落としており、まるで凡人の上にそびえ立つ巨像のようだ。 そのため、株主はこれを注意深く見守る必要があると思われる。 結局のところ、東京建物が今日債権者に支払わねばならないのであれば、大規模な資本増強が必要になるだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この手法の利点は、負債の絶対額(EBITDAに対する純有利子負債)と、負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることである。

東京建物のEBITDA純有利子負債比率は12.0とかなり低いが、インタレスト・カバレッジは24.4と非常に高い。 これは、同社が非常に安価な負債を利用できない限り、支払利息が将来増加する可能性が高いことを意味する。 悲しいことに、東京建物のEBITは昨年5.8%減少した。 もしこのまま収益が減少し続ければ、一輪車で温かいスープを運ぶように負債を管理するのは難しくなるだろう。 負債水準を分析する場合、バランスシートは明らかにスタート地点である。 しかし、東京建物が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、東京建物のフリー・キャッシュ・フローはマイナスだった。 フリー・キャッシュ・フローがマイナスの企業では、借入金は通常より高額になり、リスクも高くなる。株主は改善を望むべきである。

当社の見解

率直に言って、東京建物のEBITDAに対する純有利子負債と、負債総額を超過している実績の両方が、その負債水準にむしろ不安を抱かせる。 しかし、少なくとも、EBITDAで支払利息をカバーできていることは確かである。 これらの点を考慮すると、東京建物は負債が多すぎると思われる。 このようなリスキーなプレーを好む投資家もいるが、我々の好みではないことは確かだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 例えば、東京建物には 2つの警告サイン ( 1つは潜在的に深刻 )がある。

結局のところ、純有利子負債から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokyo Tatemono が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8804

Advertisement