Advertisement

- 三井不動産は、2026年1月31日までに5,000万株を上限とする自社株買いを積極的に行う権限を有しているにもかかわらず、10月1日から2025年10月31日まで自社株買いを行わなかったと発表した。

- この自社株買いの休止は、資本配分の優先順位の転換を示唆するものであり、経営陣の短期的見通しに対する疑問を促す可能性がある。

- 自社株買いの中止が、三井不動産の投資シナリオや経営方針にどのような変化をもたらすかを探る。

キャッシュフローが期待でき、かつフェアバリューを下回る価格で取引されている企業を見つける。

三井不動産投資シナリオの総括

三井不動産の株主は通常、プレミアム不動産に対する永続的な需要と、東京の一等地における高稼働率プロジェクトを通じて価値を提供する同社の能力を信じている。今回の自社株買いの一服は、住宅やオフィスの堅調な需要や価格実現という目先のカタリストに大きな影響を与えるものではないが、三井不動産が高水準の負債を抱え、金利リスクやリファイナンスリスクにさらされていることから、バランスシート管理への意識が高まる可能性がある。 最近の企業動向の中で、三井不動産が2026年3月期の増配予想を発表したことは際立っている。これは、株主還元への同社の継続的なコミットメントを強化するものであり、堅調な基礎的業績と高付加価値不動産の継続的な成長という強気の触媒と合致し、自社株買いの鈍化による潜在的な失望を相殺するのに役立つ。 しかし、明るい成長シグナルとは対照的に、金利が上昇し、三井不動産がどのような影響を受ける可能性があるかという疑問が残る。

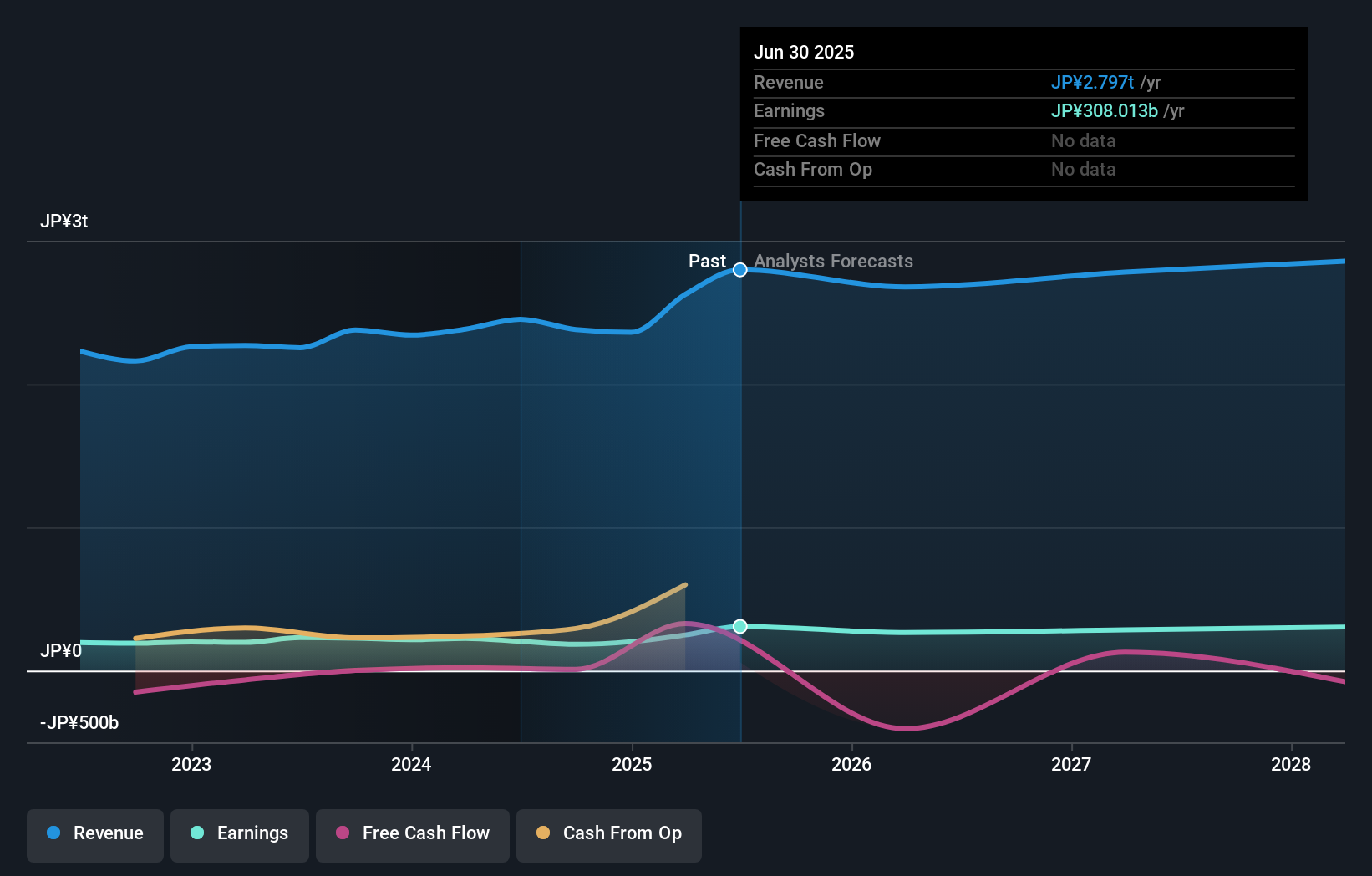

三井不動産は、2028年までに売上高2兆8,722億円、利益3,044億円を見込んでいる。この見通しは、現在の3,080億円から年間0.9%の減収、36億円の減益を想定している。

三井不動産の予想フェアバリューは1805円であり、現在の株価に対して13%のアップサイドとなる。

その他の視点

シンプリーウォールストリートコミュニティの投資家フェアバリュー予想では、1株当たり1,804.55円となっている。持続的な収益成長と高い負債が注目される中、読者はセンチメントがどのように変化するかを確認し、様々な意見を検討することをお勧めします。

三井不動産の別のフェアバリュー予想-なぜ株価は現在より13%も高い価値があるのか-をご覧ください!

独自の三井不動産シナリオを構築する

既存のシナリオに反対ですか?3分以内に自分だけの物語を作ろう - 群れに従うだけでは、並外れた投資リターンはめったに得られない。

- 投資判断に影響を与える3つの重要な報酬と2つの重要な警告サインを強調した当社の分析が、三井不動産調査の出発点として最適です。

- 当社の無料三井不動産調査レポートは、包括的なファンダメンタルズ分析を1つのビジュアル(スノーフレーク)にまとめており、三井不動産の全体的な財務の健全性を一目で簡単に評価することができます。

異なるアプローチをお望みですか?

当社のデイリー・スキャンは、ブレイクアウトの可能性を秘めた銘柄を明らかにします。このチャンスをお見逃しなく:

- 次世代技術の革命をリードし、量子アルゴリズム、超伝導量子ビット、最先端研究のブレークスルーで未来を形作る量子コンピューティングのトップ企業28社をご紹介します。

- 巨人を凌駕する:これら26のアーリーステージAI銘柄は、あなたの老後の資金になるかもしれない。

- トランプ大統領の石油ブームが到来。波に乗っている22の米国株をご覧ください。

シンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui Fudosan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8801

Advertisement