Advertisement

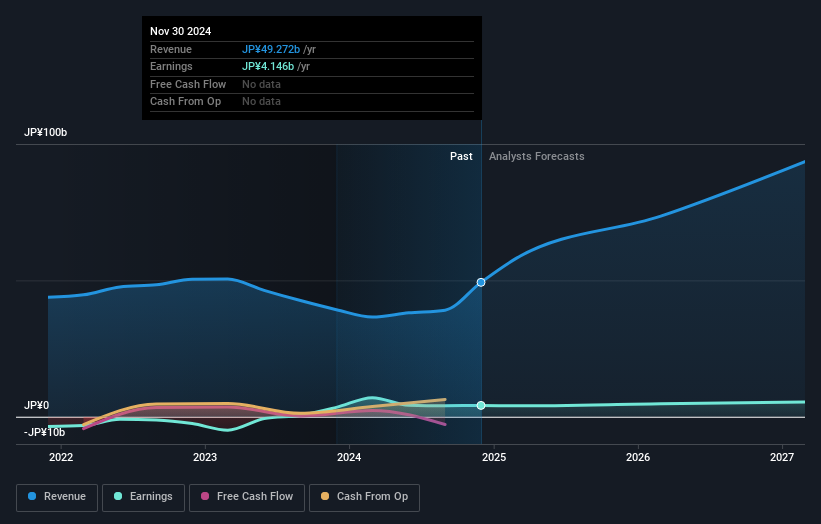

最新のアナリストカバレッジは、TKP株式会社(東証:3479)にとって悪い一日を予兆する可能性がある。 アナリストが見通しの悪化を示唆したため、売上高予想が大幅に下方修正された。 しかし、投資家は最近TKPを楽観視しており、株価はこの1週間で19%上昇し1,471円となった。 格下げが株式需要にマイナスの影響を与えるかどうかはまだわからない。

格下げ後、TKPの3人のアナリストによる現在のコンセンサスは、2026年の売上高が740億円で、これが達成されれば、過去1年間の売上高の49%の大幅増となる。 法定1株当たり利益は17%増の115円となる見込み。 アナリストは今回の更新以前、2026年の売上高を820億円、1株当たり利益(EPS)を125円と予想していた。 実際、新しいコンセンサスが発表された後、アナリストのセンチメントは著しく低下し、売上高予想は大幅に落ち込み、EPS予想も若干落ち込んだ。

これらの予測は興味深いものだが、TKPの過去の業績や同業他社との比較において、予測をより大まかに描くことは有益である。 それは、TKPの売上高が2026年末まで年率38%の成長を遂げると予想されていることである。これが達成されれば、過去5年間の年率4.1%の減少をはるかに上回る結果となる。 対照的に、当社のデータによれば、同業他社(アナリストカバレッジあり)の売上高は年率4.2%の成長が見込まれている。 つまり、少なくともしばらくの間は、TKPは競合他社よりも速い成長が期待できそうだ。

ボトムライン

新たな予想における最大の問題は、アナリストが一株当たり利益の予想を引き下げたことで、TKPにビジネス上の逆風が待ち受けていることを示唆している。 アナリストは収益予想を引き下げたものの、これらの予想は、収益がより広い市場よりも良好に推移することを示唆している。 特に業界が衰退している場合、1つの格下げが連鎖的に引き下げを引き起こすことがよくある。そのため、今日以降、市場がTKPに対してより慎重になったとしても驚かない。

格下げを踏まえ、当社の自動割引キャッシュフロー評価ツールは、TKPが現在、中程度の割高に評価されている可能性があることを示唆している。 その理由と、当社の評価を支える前提条件については、 こちらの無料プラットフォームで 当社の評価アプローチをご覧ください。

変曲点を迎えている可能性のある興味深い企業を探すもう一つの方法は、インサイダーが支援する成長企業の 無料 リストで、経営陣が買っているか売っているかを追跡することである。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TKP が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3479

Advertisement