Advertisement

TKPコーポレーション(東証:3479)の株価は、不安定な時期を経て27%上昇し、実に印象的な月となった。 しかし残念なことに、先月の利益は昨年1年間の損失をほとんど埋め合わせることはできず、株価は依然として35%下落している。

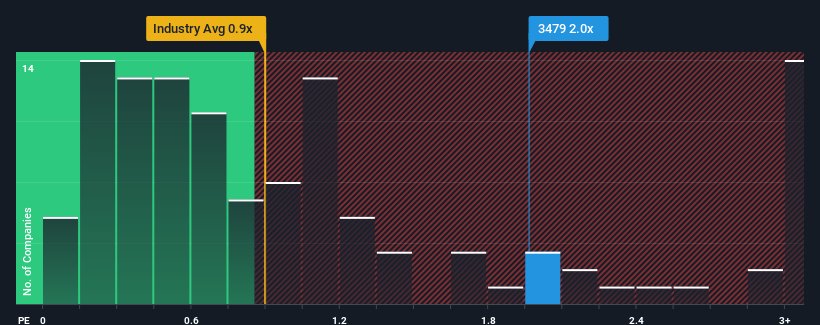

日本の不動産業界の半数近くがPER(株価収益率)0.9倍以下の中、TKPの株価は急上昇している。 しかし、P/S が高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

TKPのP/Sは株主にとって何を意味するのか?

TKPは最近、収益が減少しているため、平均して収益がある程度伸びている他社と比べて、うまくトラッキングできていない。 P/Sレシオが高いのは、この収益不振が好転すると投資家が考えているからかもしれない。 しかし、もしそうでないなら、投資家は株価を高く買いすぎてしまうかもしれない。

同社のアナリスト予想に関する全体像を知りたいですか?TKPに関する 当社の無料 レポートが 、今後の見通しを明らかにするのに役立つだろう。収益成長指標は、高いP / Sについて何を教えていますか?

TKPのP/Sレシオは、堅実な成長を遂げ、重要な点として業界よりも良い業績を上げると期待される企業にとって典型的なものだろう。

まず振り返ってみると、昨年の収益成長は18%減と期待外れで、興奮するようなものではなかった。 その結果、3年前の収益も全体で11%減少している。 つまり、残念なことに、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社を担当する3人のアナリストによれば、今後3年間は年率28%の増収が見込まれている。 これは、より広範な業界の年間4.9%の成長予測を大幅に上回るものだ。

この点を考慮すれば、TKPのP/Sが同業他社に比べて高いのも理解できなくはない。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

TKPのP/Sは投資家にとって何を意味するのか?

TKP株は北の方向へ大きく舵を切ったが、その結果P/Sは上昇している。 PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測るものである。

TKPを調べたところ、将来の収益が好調なため、P/Sレシオは高水準を維持している。 現段階では、投資家は収益が悪化する可能性はかなり低いと感じており、高いP/Sレシオを正当化している。 こうした状況が変化しない限り、株価の強力な下支えは続くだろう。

その他多くの重要なリスク要因は、同社のバランスシートに見出すことができる。 TKPのバランスシート分析(無料 )では、6つの簡単なチェックにより、問題となりうるリスクを発見することができる。

これらのリスクによってTKPに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどんな銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TKP が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:3479

Advertisement