Advertisement

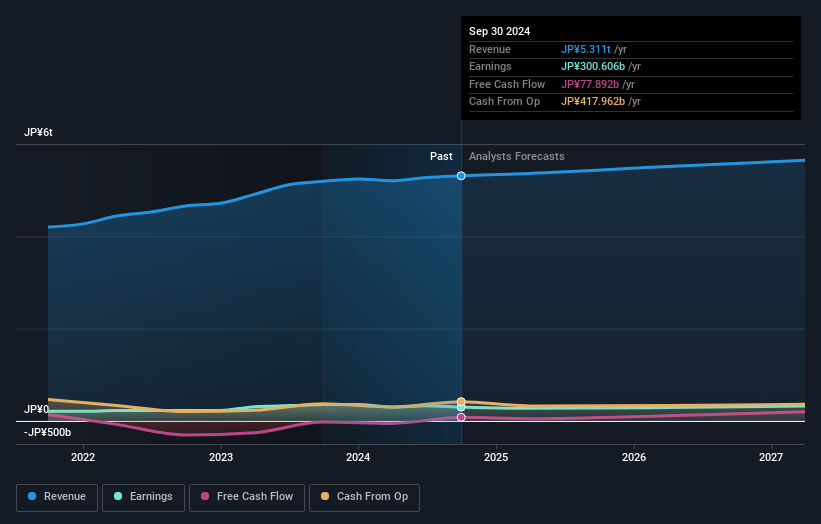

大和ハウス工業株式会社の半期決算が先週発表された。(先週、大和ハウス工業(東証1部1925)の中間決算が発表された。 大和ハウス工業の売上高は2.7百万円で、ほぼアナリスト予想通りであった。 この時期は投資家にとって重要な時期である。なぜなら、決算短信で企業の業績を把握し、専門家の来期予測を見たり、事業への期待に変化があったかどうかを確認したりできるからだ。 そこで、決算後の最新予想を収集し、予想が示唆する来期の見通しを確認した。

大和ハウス工業のアナリスト9名は、直近の決算を考慮し、2025年の売上高を5.36億円と予想。 1株当たり法定利益は同7.9%減の436円を予想。 しかし、アナリストは今回の決算を発表する前、2025年の売上高を5.34億円、1株当たり利益(EPS)を436円と予想していた。 つまり、アナリストの予想は更新されたものの、今回の決算を受けて事業への期待に大きな変化がないことは明らかだ。

売上高や利益の予想、目標株価4,864円にも変更はなく、直近の決算で同社が期待に応えたことを示唆している。 コンセンサス・ターゲットは事実上アナリストの目標株価の平均であるため、単一の目標株価に固執することは賢明ではないかもしれない。コンセンサス・ターゲットは事実上アナリストの目標株価の平均であるため、目標株価に固執するのは賢明ではない。 大和ハウス工業については、最も強気なアナリストが5,200円、最も弱気なアナリストが4,400円と、評価が分かれている。 この予想値の幅の狭さは、大和ハウス工業の将来性が比較的評価しやすいこと、あるいはアナリストが大和ハウス工業の将来性を強く評価していることを示唆しているのかもしれない。

これらの予測をより詳しく知るための一つの方法は、過去の業績や同業他社の業績と比較することである。 大和ハウス工業の収益成長が大幅に鈍化することは明らかで、2025年末までの収益は年率換算で1.9%の成長が見込まれる。これは、過去5年間の成長率5.4%と比べてのことである。 ちなみに、アナリストがカバレッジしている同業他社は、年率4.4%の増収を予測している。 成長鈍化の予測を考慮すると、大和ハウス工業も他の業界参加者より成長が鈍化すると予想されるのは明らかだろう。

結論

最も明白な結論は、ここ数年、大和ハウス工業の見通しに大きな変化はなく、アナリストの業績予想も従来の予想通り堅調に推移しているということである。 プラス面では、収益予測に大きな変更はなかった。 コンセンサス目標株価は4,864円で据え置かれた。

そのような考えから、我々は、来年の収益よりも事業の長期的な見通しの方がはるかに重要だと考えている。 シンプリー・ウォールストリートでは、大和ハウス工業の2027年までの全アナリスト予想を持っており、当社のプラットフォームで無料でご覧いただけます。

また、大和ハウス工業の2つの警告サイン(1つは無視できない!)を見つけたことも注目に値する。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daiwa House Industry が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容についてご心配ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:1925

Advertisement