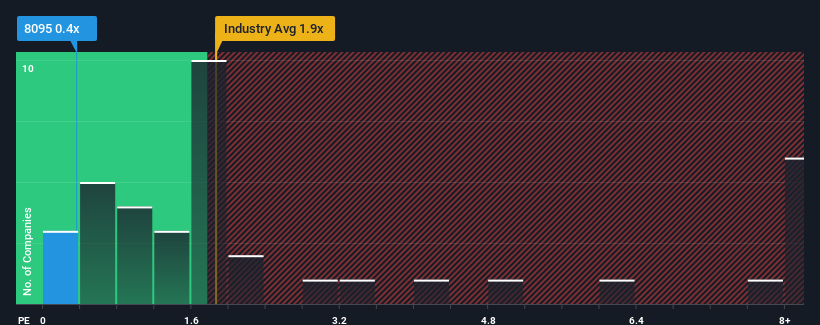

PER(株価収益率)0.4倍のアステナホールディングス株式会社(東証:8095)は、日本の製薬企業の半数近くがPER1.9倍を超えており、PER5倍を超える企業も珍しくないことから、チェックに値する銘柄と思われるかもしれない。(日本の製薬企業の半数近くがP/Sレシオ1.9倍以上であり、P/S5倍以上の企業も珍しくない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

アステナホールディングスの業績推移

アステナホールディングスの売上高は、昨年1年間安定したペースで増加しており、これは一般的に悪い結果ではない。 可能性として、P/Sレシオが低いのは、投資家がこの良好な収益成長を、近い将来、より広範な業界を実際に下回るかもしれないと考えているためである。 この会社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性がある。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?アステナ・ホールディングスの無料 レポートが 、その過去の業績に光を当てるのに役立つだろう。収益予測は低P/Sレシオと一致するか?

P/Sレシオを正当化するためには、アステナ・ホールディングスは業界を引き離す伸び悩みを示す必要がある。

昨年度の収益成長率を確認すると、同社は3.2%の価値ある増加を記録した。 しかし結局のところ、前期の不振を覆すことはできず、売上高は過去3年間で合計25%縮小した。 つまり、残念ながら、同社はこの間、収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

この中期的な収益の軌跡を、より広範な業界の1年間の拡大予想である5.4%と比較すると、不愉快なものであることがわかる。

この点を考慮すると、アステナ・ホールディングスのP/Sが同業他社の大半より低い理由は理解できる。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくく、株主は将来的に失望を味わうことになるかもしれない。 最近の収益動向がすでに株価の重石となっているため、この株価を維持することさえ難しいかもしれない。

アステナ・ホールディングスのP/Sに関する結論

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなり得る。

アステナ・ホールディングスを検証した結果、業界の成長が予測される中、過去中期的に同社の収益が縮小していることがPERの低さの主要因であることが確認された。 現段階では、投資家は収益改善の可能性が、P/Sレシオの上昇を正当化できるほど大きくないと感じている。 最近の中期的な収益トレンドが続くとすれば、この状況で株価が近い将来どちらかの方向に強く動くとは考えにくい。

その他のリスクについてはどうだろうか?どんな会社にもあるものだが、 アステナホールディングスには2つの警告サインが ある( うち 1つは無視できない!)。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けだ。そこで、妥当なPERを持ち、力強く業績を伸ばしてきた他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Astena Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.