Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 レナサイエンス社(東証:4889)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債が危険な場合とは?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、多くの企業が成長資金を調達するために負債を利用しているが、その場合、マイナスの影響はない。 負債水準を検討する際には、まず、現金と負債水準の両方を合わせて検討する。

レナサイエンスの負債額は?

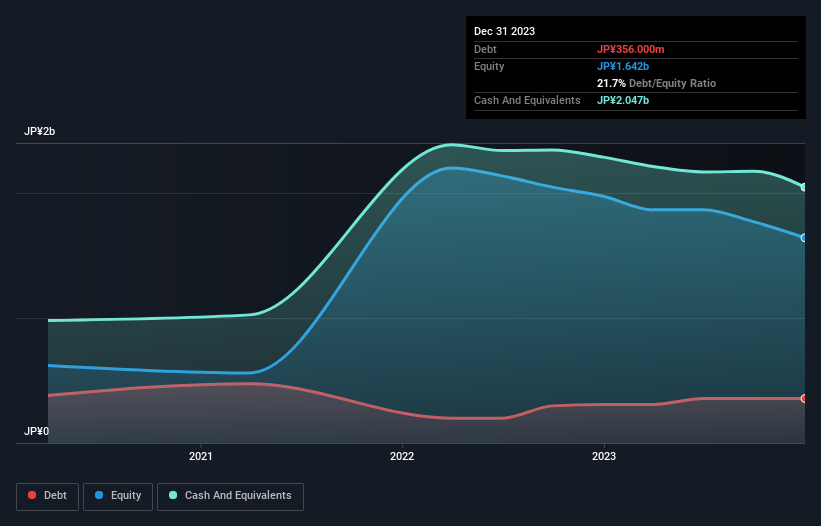

下の画像をクリックすると詳細が表示されるが、2023年12月時点のレナサイエンスの有利子負債は3億5,600万円で、1年後の3億900万円から増加している。 一方、現金は20.5億円あり、16.9億円のネット・キャッシュ・ポジションとなっている。

レナサイエンスのバランスシートの強さは?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が1億3,000万 円、12カ月超に返済期限が到来する負債が3億5,700万円となっている。 これらの債務と相殺される現金20億5,000万円と12ヶ月以内に期限が到来する債権1,100万円がある。 つまり、流動資産は負債総額より15億7,000万円多い。

この黒字は、レナサイエンスのバランスシートが盤石であることを強く示唆している。 このように考えれば、貸し手は黒帯の空手の師範に愛されたように安心できるはずだ。 簡単に言えば、レナサイエンスが負債よりも現金の方が多いという事実は、間違いなく負債を安全に管理できることを示している。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、負債を完全に切り離して見ることはできない。レナサイエンスは負債を返済するために利益を必要とするからだ。 収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるだろう。

レナサイエンスの12ヵ月間の売上高は1億9000万円で、84%の増益となった。 運が良ければ、同社は黒字に成長できるだろう。

レナサイエンスのリスクは?

その性質上、赤字企業は長い間黒字を続けている企業よりもリスクが高い。 実際、レナサイエンスは過去12ヵ月間、EBIT(金利・税引前利益)で赤字を出している。 同期間のフリーキャッシュフローは2億3,100万円のマイナスとなり、3億3,100万円の損失を計上した。 しかし、救いは貸借対照表にある16億9000万円の資金だ。 この資金があれば、現在のレートで少なくとも2年間は成長のために支出を続けることができる。 昨年は非常に堅調な収益成長を見せており、レナサイエンスは黒字への道を歩んでいるのかもしれない。 営利企業予備軍にはリスクが伴うことが多いが、大きな報酬が得られることもある。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、投資リスクのすべてが貸借対照表にあるわけではない。 こうしたリスクを見つけるのは難しい。どの企業にもあるものだが、我々は レナサイエンスに3つの警告サインを 見つけた(うち1つは我々を少し不快にさせる!)。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Renascience が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4889

Advertisement