富士ファーマ(富士薬品株式会社(東証:4554)は好調な利益を発表したが、株価は低迷している。 当社の分析によれば、株主は数字の中に気になる点があることに気づいたようだ。

異常項目は利益にどう影響するか?

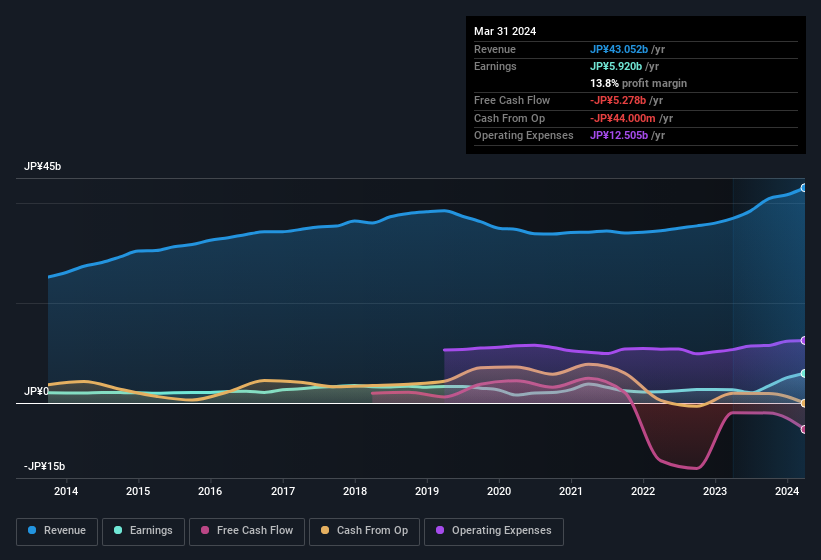

富士ファーマの利益を法定数字以上に理解したい人にとって、過去1年間の法定利益が44億円相当の異常項目から得たものであることに注目することは重要だ。 一般的に利益が上がれば楽観的になるのは否定できないが、持続可能な利益であればそれに越したことはない。 世界中のほとんどの上場企業について調べてみたが、異常項目が一過性のものであることはよくあることだ。 その名前からして驚くにはあたらない。 富士フイルムは、2024年3月期までの利益に対して異常項目がかなり大きく寄与している。 他の条件がすべて同じであれば、これは法定利益を基礎的収益力の目安としては不十分なものにする効果があると思われる。

アナリストが将来の収益性をどう予測しているのか、気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

富士ファーマの利益パフォーマンスに関する我々の見解

前述したように、富士ファーマの特別項目による大幅な増益はいつまでも続くわけではない。 このため、富士フイルムの法定利益は、同社の根本的な収益力を示す悪いガイドであり、投資家に同社に対する過度のポジティブな印象を与える可能性があると考える。 しかし、過去 3 年間の EPS 成長率が非常に高いことは朗報である。 もちろん、同社の業績を分析するとなると、まだ表面しか見ていない。マージン、予想成長率、投資利益率なども考慮する必要があるだろう。 このことを念頭に置いて、我々はリスクを十分に理解しない限り、株式への投資を検討することはないだろう。 我々の分析によれば、富士フイルムには4つの警告サインがある(2つは懸念材料!)。

このノートでは、富士ファーマの利益の本質を明らかにする一つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、自己資本利益率の高さを 誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧になってはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fuji Pharma が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.