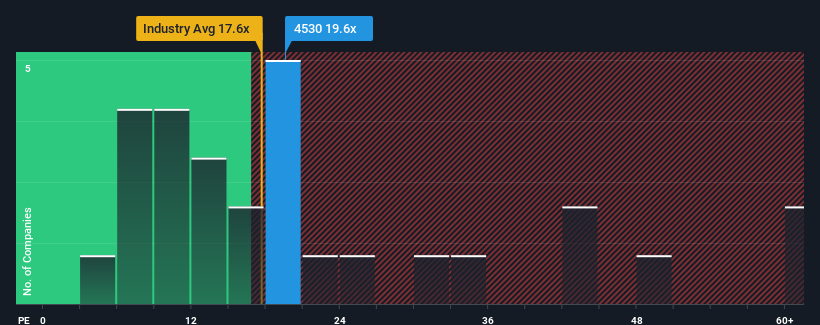

日本の企業の半数近くが株価収益率(PER)13倍を下回る中、PER19.6倍の久光製薬株式会社 (東証:4530)を避けるべき銘柄と考えるかもしれない。 しかし、PERが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

最近の久光製薬の業績は、他の企業に比べて伸び悩んでおり、有利な状況とは言えない。 そのため、PERが暴落せずに済んでいるのだろう。 そうでなければ、特に理由もなく高い株価を支払っていることになる。

成長は高PERに見合うか?

久光製薬のように高いPERが本当に安心できるのは、会社の成長が市場を凌駕する軌道に乗っている時だけだ。

まず振り返ってみると、同社は昨年、一株当たり利益を7.4%増加させた。 喜ばしいことに、EPSは3年前と比較して43%増加している。 というわけで、同社がこの間、素晴らしい業績を上げてきたことを確認することから始めよう。

現在、同社を担当している唯一のアナリストによれば、今後3年間のEPSは毎年13%上昇すると予想されている。 一方、他の市場は毎年9.3%の伸びにとどまると予想されており、その魅力は際立って低い。

これを考慮すれば、久光製薬のPERが他社を上回っているのも理解できる。 投資家の多くは、将来の力強い成長を期待し、株価を高く買おうとしているようだ。

要点

一般的に、投資判断の際に株価収益率を読みすぎるのは禁物だが、他の市場参加者がその企業についてどう考えているかが分かることもある。

予想通り、久光製薬のアナリスト予想を調べたところ、同社の優れた業績見通しが高いPERに寄与していることが分かった。 今のところ、株主は将来の収益が脅かされていないと確信しているため、このPERに納得している。 このような状況では、近い将来に株価が大きく下落することは考えにくい。

その他のリスクについてはどうだろう?どんな企業にもあるものだが、 久光製薬には知って おくべき 警告サインが1つ ある。

もちろん、いくつかの優良候補を見れば、素晴らしい投資先が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料 リストを覗いて みよう。

If you're looking to trade Hisamitsu Pharmaceutical, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hisamitsu Pharmaceutical が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.