ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、ファーマフーズ・インターナショナル株式会社(東証:2929)である。(TSE:2929) は負債を抱えている。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

なぜ負債がリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もし貸し手に返済能力がなければ、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、債権者に返済できなければ、企業は倒産してしまう。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、その場合、マイナスの影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Pharma Foods Internationalの純負債は?

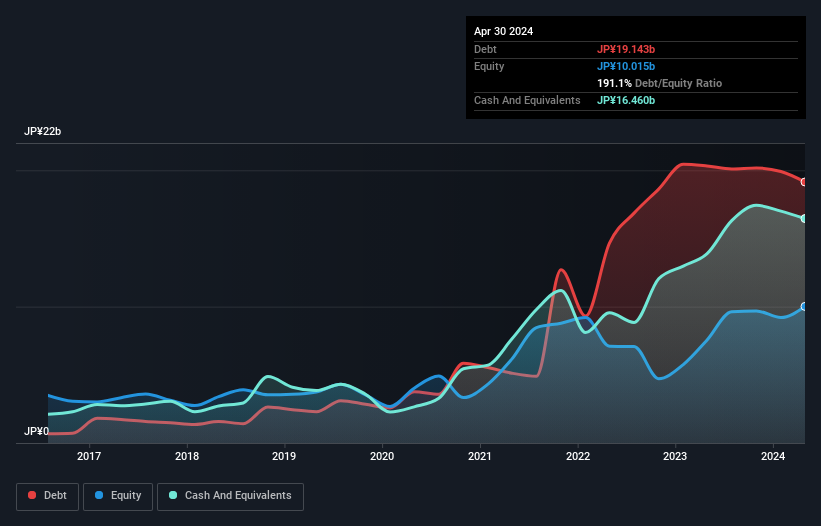

下の画像をクリックすると詳細が見られるが、ファーマフーズインターナショナルの2024年4月末の有利子負債は191億円で、1年前の203億円から減少している。 ただし、165億円の現金があり、これを相殺すると、純有利子負債は約26.8億円となる。

ファーマフーズ・インターナショナルのバランスシートの強さは?

直近の貸借対照表データを拡大すると、ファーマフーズ・インターナショナ ルの12カ月以内に返済期限が到来する負債が251億円、それ以降に返済期限が到来する負債 が18.5億円あることがわかる。 これらの債務を相殺するために、同社は165億円の現金と12ヶ月以内に支払われる42.2億円の債権を保有している。 つまり、現金と短期債権を合計すると、負債が62億4,000万円上回ることになる。

上場しているファーマフーズ・インターナショナルの株式価値は321億円であるため、これだけの負債が大きな脅威になるとは考えにくい。 しかし、十分な負債があるため、株主には今後もバランスシートを注視することをお勧めしたい。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることです。

ファーマフーズ・インターナショナルのEBITDA純有利子負債比率は0.46と低い。 また、EBITは194倍の規模であるため、支払利息を容易にカバーできる。 そのため、超保守的な負債の使い方にはかなり寛容である。 さらに、ファーマフーズ・インターナショナルは昨年、EBITを194%伸ばした。 この成長により、今後の負債返済はさらに容易になるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ファーマフーズ・インターナショナルが負債を返済するには収益が必要であるため、負債を完全に切り離して見ることはできない。 ファーマフーズ・インターナショナルの収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、EBITのうちどれだけがフリーキャッシュフローに裏付けられているかをチェックする価値がある。 過去3年間、ファーマフーズ・インターナショナルは、EBITの59%に相当する強力なフリー・キャッシュ・フローを生み出している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに適した立場にある。

当社の見解

嬉しいことに、ファーマフーズ・インターナショナルの見事な金利カバーは、同社が有利子負債を上回っていることを示唆している。 また、EBIT成長率も心強い。 ズームアウトしてみると、ファーマフーズ・インターナショナルは負債をかなり合理的に使っているようだ。 負債にはリスクが伴うが、賢く使えば株主資本に対するリターンを高めることもできる。 私たちが貸借対照表から負債について最も多くを学んでいることは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうるのだ。 ファーマフーズ・インターナショナルは 、 我々の投資分析において2つの警告サインを示して おり、そのうちの1つは少し不愉快なものであることに注意しよう...。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Pharma Foods International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.