Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 我々は、東宝株式会社(東証:9602)に注目している。(東宝株式会社(東証:9602)の貸借対照表には負債がある。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

負債は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 それはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を恒久的に希薄化させることはよくあることだ。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

東宝の純負債とは?

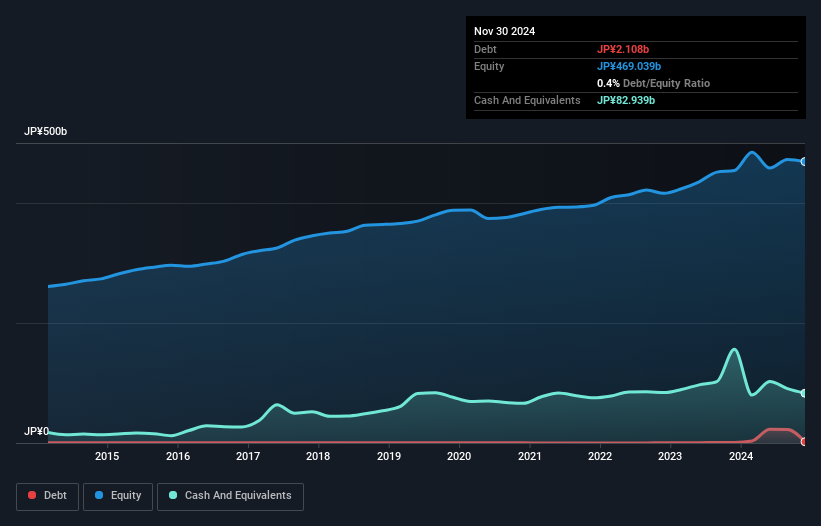

下のグラフをクリックすると過去の数字が表示されるが、2024年11月現在、東宝の有利子負債は21億1,000万円で、1年間で9億2,400万円増加している。 一方、現金は829億円あり、ネットキャッシュは880億円ある。

東宝のバランスシートの健全性は?

直近の貸借対照表によると、12ヶ月以内に返済期限が到来する負債は664億円、12ヶ月超の負債は591億円となっている。 一方、現金は829億円、1年以内に回収予定の債権は486億円。 つまり、流動資産は負債総額より59億9,000万円多い。

東宝の規模を考えると、流動資産と負債総額のバランスはとれているようだ。 1.22兆円の東宝が資金繰りに苦しんでいるとは考えにくいが、バランスシートを注視する価値はあると思われる。 簡潔に言えば、東宝はネットキャッシュを誇っており、負債が多いとは言えない!

加えて、東宝はEBITを39%増加させ、将来の負債返済の可能性を減らしている。 負債のレベルを分析する場合、バランスシートは明らかにスタート地点である。 しかし、東宝が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 もしあなたが将来に注目しているのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 東宝の貸借対照表にはネット・キャッシュがあるが、金利・税引前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見る価値はある。 過去3年間で、東宝のフリーキャッシュフローはEBITの45%で、予想より少なかった。 借金を返済することを考えると、これは素晴らしいことではない。

まとめ

負債を懸念する投資家の意見には共感するが、東宝には808億円のネットキャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、昨年度のEBIT成長率は39%であった。 従って、東宝が負債を使用することが危険だとは思わない。 長期的には、株価は一株当たり利益に連動する傾向がある。東宝に興味があるなら、ここをクリックして一株当たり利益の履歴をインタラクティブなグラフで確認するとよいだろう。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Toho が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9602

Advertisement