Advertisement

- 今の任天堂はお買い得なのか、それとも割高なのか、考えたことがあるだろうか?あなただけではない。ゲーム大手が注目されている今こそ、その真価を見極める絶好の機会だ。

- 今週は株価が6.2%下落するという不安定な局面があったものの、任天堂の株価は年初来で43.7%、過去12ヶ月で60.1%という驚異的な上昇を見せている。これは勢いと市場の興奮の両方を示唆している。

- 最近のヘッドラインでは、任天堂の次世代ゲーム機に関する話題や新作ゲームへの期待が渦巻いており、任天堂に注目が集まっている。こうした動きは株価の動きに新たな背景を加え、投資家は同社の次の一手を注視している。

- 数字を掘り下げてみると、任天堂のバリュエーションスコアは現在1/6で、通常のチェックでは1つの分野だけで割安と見なされていることを示唆している。これが何を意味するのか、典型的な評価方法がどのように評価されるのか、そしてなぜ株の本当の価値を評価するさらに良い方法があるのか、この記事の最後まで見ていこう。

任天堂のバリュエーションチェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:任天堂DCF分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、予想される成長とリスクの両方を反映させながら、それを現在に割り戻すことによって、企業の価値を推定する。任天堂については、アナリストが今後5年間のフリーキャッシュフローの詳細な予測を提供しており、Simply Wall St.がより長期的な数字を外挿した。

任天堂の現在のフリーキャッシュフローは1,382億円。アナリストの予測では、これは着実に成長し、2030年までにフリーキャッシュフローは約7,210億円に達すると予想されている。このように大きな成長が予想されるため、大きな数字となるが、DCFモデルでは、貨幣の時間的価値のため、これらの将来的な金額はあまり重視されない。

2ステージのフリーキャッシュフロー対株主資本モデルと利用可能なすべてのデータを使用すると、任天堂の推定本源的価値は1株当たり10,715円となる。現在の取引価格がこれを約 21.6%上回っていることから、キャッシュフローのファンダメンタルズだけで判断した場合、任天堂株は割高であることが示唆される。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、任天堂は21.6%割高である可能性がある。897の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

任天堂のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

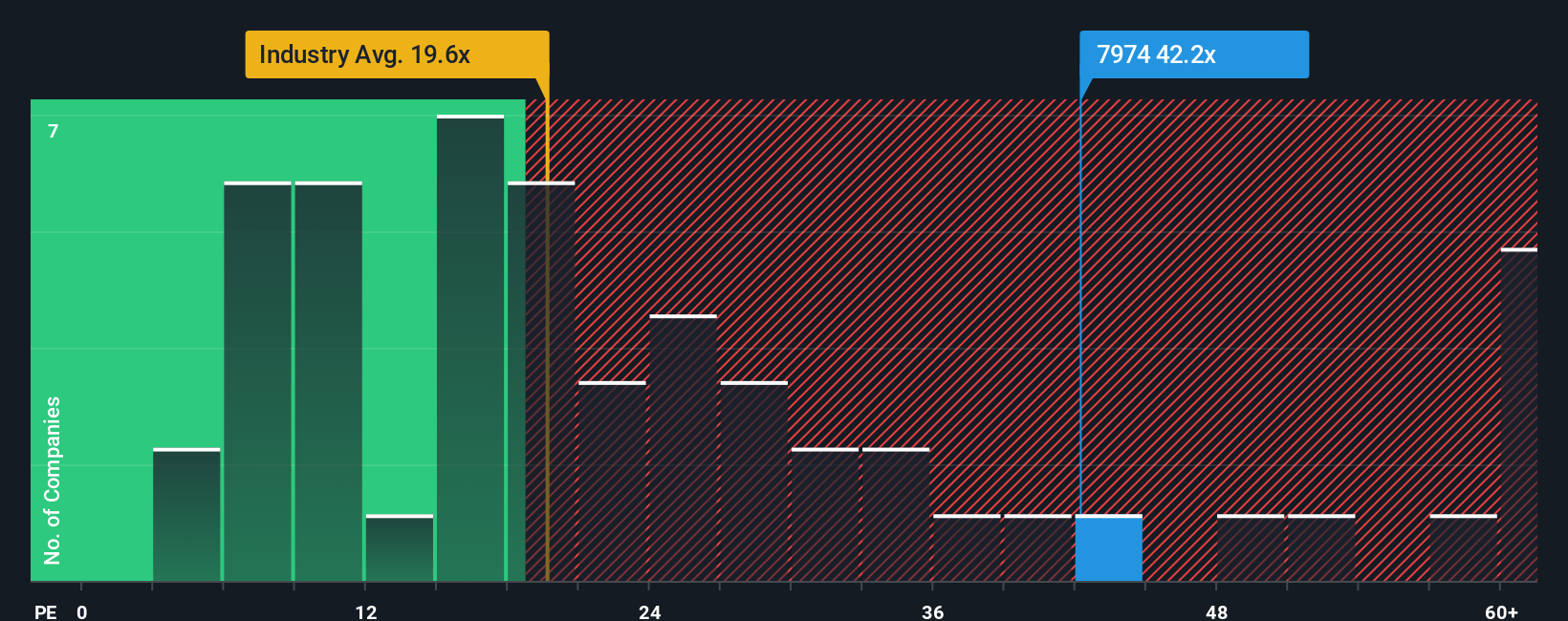

アプローチ2: 任天堂の価格対収益 (PE)

株価収益率(PE)は、任天堂のような収益性の高い企業を評価する際に好んで用いられる指標です。この指標は、投資家が1単位の利益に対していくら支払う意思があるかを測るもので、特に収益が好調で安定している企業に適しています。

成長期待とリスクは、「正常な」PEレシオの設定に大きな役割を果たす。将来性が高く、リスクが低いと見なされる企業であれば、投資家は通常、より高いPEを受け入れる。逆に、リスクが高い、または成長が限定的な企業は、低いレシオを保証する。

任天堂の現在のPEは41.1倍。これはエンタテインメント業界平均の19.2倍を大きく上回り、同業他社平均の34.3倍よりも高い。一見すると、このプレミアムは眉をひそめるかもしれないが、見出しの比較は必ずしも全容を語るものではない。

そこで、Simply Wall St独自の「フェア・レシオ」の出番となる。この場合のフェア・レシオは46.3倍で、成長率だけでなく、任天堂の利益率、規模、業界特有のリスクも加味して算出される。これは、任天堂自体の背景と可能性の両方を反映しているため、単純に同業他社と比較するよりも思慮深いベンチマークとなります。

任天堂のPEが41.1倍で、フェア・レシオの46.3倍をわずかに下回っていることを考えると、株価はそのプロフィールに対する期待にほぼ沿っているように見える。

結果ほぼ妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1416社をご覧ください。

あなたの意思決定をアップグレード任天堂の物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、シンプルでストーリー主導のアプローチのことで、企業に対するあなたの視点や期待を、実際の数字と組み合わせ、その企業の将来に対するあなたの見方を財務予測、そして最終的には公正価値に結びつけるものです。

ナラティブは株式分析をより直感的なものにし、収益成長率や利益率の予測から適正価格の推定に至るまで、「数字の背後にあるストーリー」を見るのに役立ちます。そして、フェア・バリューを現在の市場価格と比較することで、売買の意思決定に役立てることができます。Simply Wall Stのコミュニティ・ページで利用可能で、何百万人もの人々が利用しているNarrativesでは、最新のニュースや企業業績に基づいて独自のシナリオを作成、閲覧、調整することができます。これらの予測は、新しい情報が入ると動的に更新されます。

例えば、任天堂の場合、ある投資家のナラティブでは、積極的なゲーム機販売とフランチャイズ成長に基づき、1株当たりのフェアバリューを10,715円と高めに予測している一方、別の投資家のナラティブでは、より慎重な成長とマージン前提で1株当たりのフェアバリューを7,613円と低めに設定しており、見通しの違いによる投資判断の違いを素早く確認することができます。

任天堂にはまだ何かあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nintendo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7974

Advertisement