Advertisement

GameWith株式会社(東証:6552)の株主は、株価が今月26%の上昇を記録し、以前の低迷から回復したことに興奮したことだろう。 残念なことに、先月の上昇では昨年1年間の損失はほとんど解消されず、株価は依然として18%下落している。

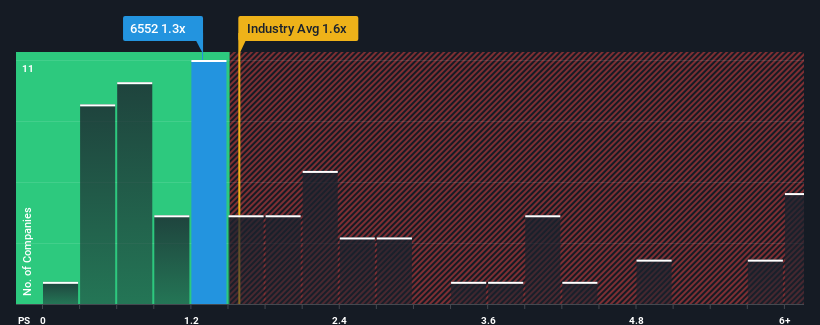

これだけ株価が急騰しても、日本のインタラクティブ・メディア・サービス業界のP/S中央値が約1.6倍である中、GameWithのP/S(株価収益率)1.3倍が注目に値すると考える人はまだ多くないだろう。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

GameWithの最近の業績は?

業界では最近、収益が伸びているが、GameWithの収益はリバースギアに入っており、あまり良くない。 おそらく市場は、収益不振が改善し、P/Sが下がらないことを期待しているのだろう。 そうでなければ、この種の成長プロフィールを持つ企業に対して比較的高い価格を支払うことになる。

アナリストがGameWithの将来を業界と比較してどう見ているか知りたいですか?その場合は、当社の無料 レポートが最適です。収益予測はP/Sレシオと一致するか?

GameWithのようなP/Sレシオが妥当とみなされるためには、企業が業界と一致していなければならないという前提があります。

昨年度の財務を見直したところ、同社の収益が9.3%減少しているのを見て落胆した。 このため、直近の3年間は13%の増収となったものの、全体としては芳しくなかった。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率におおよそ満足していることだろう。

展望に目を転じると、同社に注目しているアナリスト1名の予想では、来年は12%の成長が見込まれる。 これは、業界全体の成長率9.4%を大幅に上回る。

これを考慮すると、GameWithのP/Sが他の大多数の企業と同水準にあるのは不思議だ。 投資家の多くは、同社が将来の成長予想を達成できると確信していないのかもしれない。

GameWithのP/Sに関する結論

GameWithの株価は最近勢いがあり、P/Sは他の業界と同水準となっている。 株価売上高倍率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能だ。

GameWithの予想収益成長率は業界全体より高いため、現在、予想P/Sより低い水準で取引されている。 市場が織り込んでいるリスクがある可能性があり、それがP/Sレシオとポジティブな見通しの一致を妨げている。 通常、こうした状況は株価を押し上げるはずであるため、収益の不安定さを予想する向きもあるようだ。

次の一歩を踏み出す前に、我々が発見したGameWithの3つの警告サインについて知っておくべきである。

これらのリスクがGameWithに対するあなたの意見を再考させるのであれば、当社の対話型優良株リストを探索し、他にどんな銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、GameWith が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6552

Advertisement