投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡むことが多いのだから、企業のリスク度合いを調べるときにバランスシートを考慮するのは当然のことだ。 レントラックス株式会社(東証:6045)の貸借対照表を見てみよう。(東証:6045)は事業で負債を使用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

負債やその他の負債は、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行できない場合に、ビジネスにとってリスクとなる。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

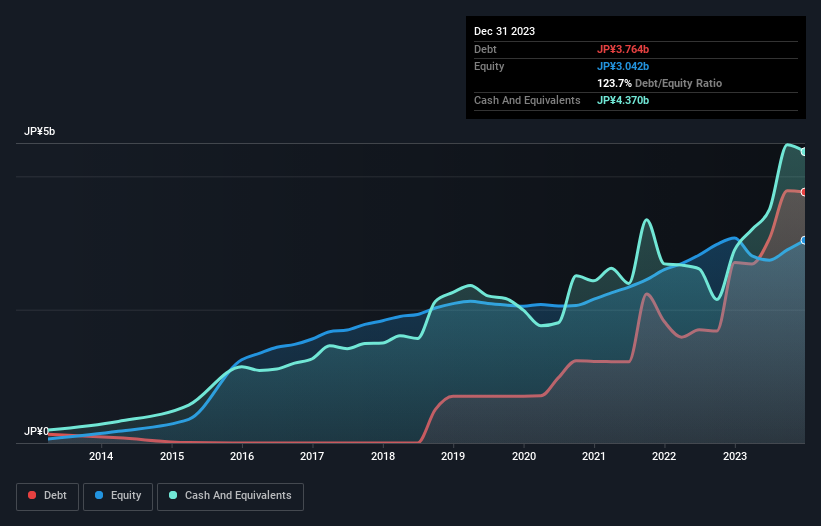

RentracksLTDの純負債は?

下のグラフをクリックすると過去の数字が表示されるが、2023年12月現在、RentracksLTDの有利子負債は37.6億円で、1年前の27.1億円から増加している。 しかし、それを相殺する43.7億円のキャッシュがあり、6,060万円のネットキャッシュがあることになる。

レントラックスLTDのバランスシートの強さは?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が5,500百万円、それ以降に返済期限が到来する負債が224,000百万円となっている。 一方、現金は43.7億円、1年以内に期限の到来する債権は27.4億円。 つまり、流動資産は負債総額より13.9億円多い。

この潤沢な流動性は、レントラックスLTDのバランスシートが巨大なセコイアの木のように頑丈であることを意味する。 つまり、レントラックスLTDのバランスシートは、セコイアの巨木のように頑丈なのである。 簡単に言えば、RentracksLTDが負債より現金の方が多いということは、負債を安全に管理できるということだ。

しかし悪いニュースは、RentracksLTDのEBITが過去12ヶ月で14%も急落していることだ。 このような業績が頻繁に繰り返されれば、株価は困難に陥るだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、貸借対照表が将来どのように持ちこたえるかを左右するのは、RentracksLTDの収益である。 そのため、収益についてもっと知りたければ、この長期収益推移グラフをチェックする価値があるかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 レントラックスLTDの貸借対照表にはネット・キャッシュがあるかもしれないが、金利・税引き前利益(EBIT)をフリー・キャッシュフローにどれだけ変換できるかは興味深い。 過去3年間、レントラックスLTDのフリーキャッシュフローはマイナスだった。 フリーキャッシュフローが不安定な企業にとって、負債ははるかにリスクが高い。

まとめ

有利子負債を調査するのは当然だが、レントラックスLTDの場合、ネットキャッシュは6億600万円あり、バランスシートも良好だ。 したがって、RentracksLTDの負債使途に問題はない。 負債を分析する場合、バランスシートを見るのは当然である。 しかし、すべての投資リスクがバランスシートにあるわけではない。 例えば、私たちはRentracksLTDの5つの警告サインを発見しました。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社のネットキャッシュ成長株リストをご覧いただきたい。

If you're looking to trade RentracksLTD, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、RentracksLTD が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.