Advertisement

ココナラ社(TSE:4176)の株主は、株価が先月27%の上昇を記録し、以前の低迷から回復したことに興奮したことだろう。 しかし、株価は過去12ヶ月でまだ6.2%下落しているため、ここ1ヶ月の利益は株主を丸儲けさせるには十分ではなかった。

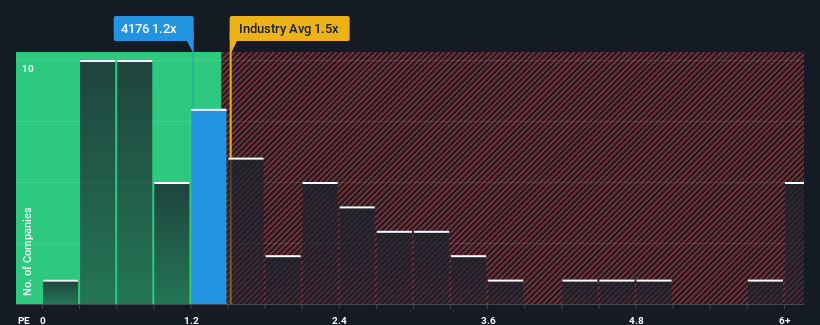

日本のインタラクティブ・メディア・サービス業界のPER(株価純資産倍率)の中央値も1.5倍近いからだ。 しかし、投資家が明確な機会を無視したり、大きな間違いを犯す可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

coconalaの最近の業績はどうなっているか?

ココナラの直近の業績は、収益が他社を上回るペースで上昇しており、ココナラにとって有利な状況となっている。 そのため、P/Sレシオは上昇を続けている。 この会社が好きなら、そうならないことを願うだろう。

アナリストがココナラの将来を業界と比較してどのように評価しているかを知りたいですか?その場合は、当社の無料 レポートが最適です。coconalaの収益成長は予測されていますか?

coconalaのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

昨年度の収益成長率を検証してみると、同社は41%という驚異的な伸びを記録している。 直近の業績が好調だったということは、過去3年間で合計140%の収益成長も達成できたということだ。 従って、最近の収益成長は同社にとって見事なものだと言っていいだろう。

同社を担当する唯一のアナリストによれば、今後3年間は年率21%の増収が見込まれている。 業界は年率7.2%しか伸びないと予測されているため、同社はより強力な収益が期待できる。

この点を考慮すると、ココナラのP/Sが同業他社と拮抗しているのは興味深い。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを受け入れているようだ。

最終結論

coconalaの株価は最近勢いがあり、P/Sが同業他社と同水準になっている。 特定の業界では、株価売上高比率は価値を測る尺度としては劣るという議論があるが、強力な景況感指標にはなり得る。

ココナラの予想収益成長率は業界全体よりも高いため、現在ココナラは予想より低いP/Sで取引されている。 業界を上回る成長率で強い収益見通しを見た場合、この数字に潜在的な不確実性がP/Sレシオに若干の圧力をかけているとしか考えられません。 この不確実性は株価にも反映されているようで、株価は安定しているものの、収益見通しを考慮するともっと高くなる可能性がある。

とはいえ、 ココナラの 投資 分析では3つの警告サインが出ている 。

過去に堅調な収益成長を遂げた企業がお好みであれば、この無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、coconala が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4176

Advertisement