Advertisement

ソーシャルワイヤー株式会社(ソーシャルワイヤー株式会社(東証:3929)は、まずまずの利益を計上したが、株主の反応は鈍かった。 当社の分析では、利益の基盤を弱めるいくつかの懸念要因が見つかった。

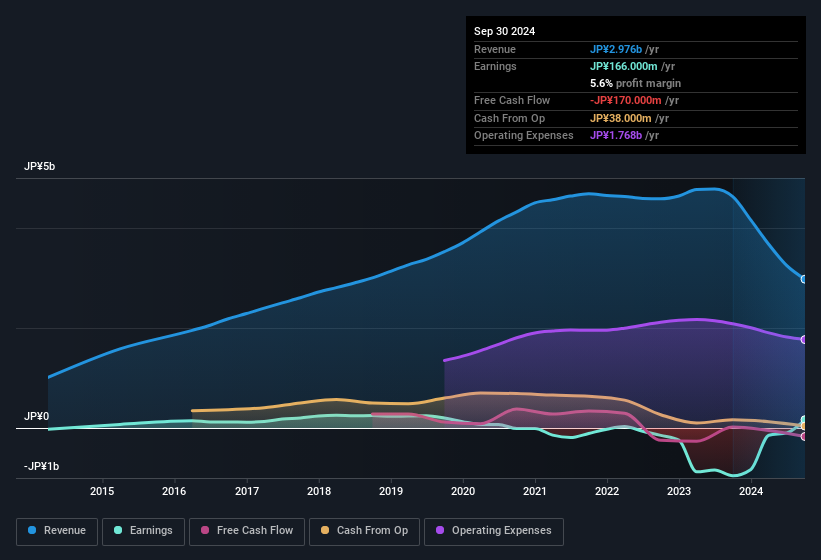

ソーシャルワイヤーの収益にズームイン

財務オタクならすでにご存知のように、キャッシュフローからの発生比率は、企業のフリーキャッシュフロー(FCF)がどれだけ利益と一致しているかを評価するための重要な指標である。 分かりやすく言えば、この比率は純利益からFCFを差し引き、その数字をその期間の平均営業資産で割ったものである。 この比率は、企業の利益のうち、フリー・キャッシュフローに裏付けられていないものがどれだけあるかを示している。

その結果、発生比率がマイナスであれば企業にとってプラスとなり、プラスであればマイナスとなる。 これは、プラスの発生比率を心配すべきだということを意味するものではないが、発生比率がむしろ高い場合は注目に値する。 LewellenとResutekによる2014年の論文を引用すると、「発生率の高い企業は将来的に収益性が低くなる傾向がある」。

2024年9月までの12ヶ月間で、ソーシャルワイヤーは1.78の発生比率を記録した。 一般論として、これは将来の収益性にとって悪い兆候である。 そして実際、この期間中、同社はフリーキャッシュフローを全く生み出していない。 1億6,600万円の利益を計上したとはいえ、フリー・キャッシュ・フローを見ると、1億7,000万円を消費している。 しかし、1年前のFCFは1,800万円だったので、ソーシャルワイヤーは少なくとも過去にFCFを黒字化させている。 とはいえ、考慮すべきことはまだある。 特別損益が法定利益(したがって発生率)に与える影響も考慮しなければならない。 ソーシャルワイヤーの株主にとってプラスとなるのは、発生比率が昨年大幅に改善したことで、将来的にキャッシュ転換が進む可能性があることだ。 株主は、今年度の利益に対するキャッシュフローの改善を期待すべきである。

注:投資家は常にバランスシートの強さをチェックすることを推奨する。ここをクリックすると、ソーシャルワイヤーのバランスシート分析がご覧いただけます。

収益の質を評価する上で欠かせないのは、企業がどれだけ株主を希薄化しているかを見ることである。 実際、ソーシャルワイヤーは、過去12ヶ月間に新株を発行し、発行株式数を96%増加させた。 その結果、同社の純利益はより多くの株式に分配されるようになった。 一株当たり利益に気づかずに純利益を語ることは、大きな数字に気を取られ、一株当たりの価値を語る小さな数字を無視することである。 ここをクリックすると、ソーシャルワイヤーのEPSのチャートを見ることができます。

ソーシャルワイヤーの希薄化が一株当たり利益(EPS)に与える影響を見る

3年前、ソーシャルワイヤーは赤字でした。 そして、過去12ヶ月だけに注目しても、1年前も赤字だったので、意味のある成長率はない。 しかし、数学はさておき、以前は不採算だった事業が好調になるのを見るのは常に良いことだ(希薄化が必要なければ、利益はもっと高かったと思われるが)。 したがって、希薄化は株主還元にかなり大きな影響を及ぼしていると見ることができる。

ソーシャルワイヤーのEPSが長期的に成長すれば、株価が同じ方向に動く可能性が飛躍的に高まる。 しかし、利益が増加しても一株当たり利益が横ばい(あるいは減少)であれば、株主はあまりメリットを感じないかもしれない。 そのため、企業の株価が伸びるかどうかを評価することを目的とするならば、長期的には純利益よりもEPSの方が重要であると言える。

異常項目が利益に与える影響

発生主義を考慮すれば、ソーシャルワイヤーの利益が過去1年間に1億2,000万円の特別項目によって押し上げられたことは、さほど驚くべきことではない。 我々は増益を見るのは好きだが、異常項目が大きく貢献した場合は少し慎重になる傾向がある。 世界中の上場企業の大半を分析したところ、重要な特別項目は繰り返されないことが多いことがわかった。 名前からして驚くには当たらない。 ソーシャルワイヤーは、2024年9月までの利益に対して、異常項目がかなり大きく寄与している。 その結果、異常項目が法定利益を他の場合よりもかなり強くしていると推測できる。

ソーシャルワイヤーの利益について

結論として、ソーシャルワイヤーの発生率の低さは、法定利益が異常項目によって膨らんでいることを示唆している。 一方、新株の発行は、株主が自ら多くの現金を投入しない限り、同社の所有株式が減少したことを意味する。 上記の理由から、ソーシャルワイヤーの法定利益は、投資家に過度な好印象を与える可能性が高く、一見して低質であると考えられる。 ソーシャルワイヤーという企業について詳しく知りたいのであれば、同社が直面しているリスクを認識しておくことが重要である。 例えば、Socialwireには3つの警告サイン(2つは私たちを不快にさせる!)があることがわかった。

Socialwireの調査は、その収益を実際よりも良く見せることができる特定の要因に焦点を当てている。そして、それに基づいて、我々はやや懐疑的である。 しかし、些細なことに心を集中させることができれば、発見できることは常にある。 株主資本利益率(ROE)が高いことが優良企業の証だと考える人もいる。 少し調べる必要があるかもしれないが、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有が多い銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Socialwire が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3929

Advertisement