Advertisement

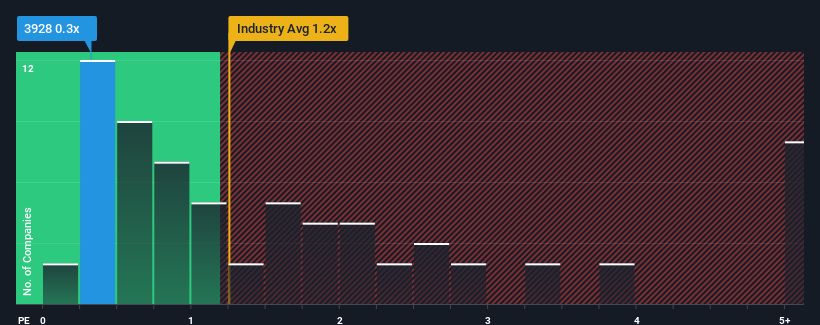

日本のエンタテインメント業界の半数近くがPER(株価収益率)1.2倍を超える中、PER0.3倍のマイネット(東証:3928)は魅力的な投資対象かもしれない。 ただし、P/Sが限定的であることには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

マイネットの業績推移

一例として、マイネットの収益はここ1年で悪化しており、これはまったく理想的とは言えない。 P/Sが低いのは、投資家が、同社が近い将来、より広範な業界を下回らないよう十分な努力をしないと考えているため、という可能性もある。 しかし、それが実現しないのであれば、既存株主は将来の株価の方向性について楽観的な気持ちになっているかもしれない。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?それなら、マイネットの無料 レポートを ご覧ください。マイネットの収益成長のトレンドは?

Mynetのような低いP/Sを見て本当に安心できるのは、会社の成長が業界に遅れを取る軌道にある時だけでしょう。

まず振り返ってみると、昨年の同社の収益成長は5.7%減と期待外れで、興奮するようなものではなかった。 過去3年間を振り返っても、総計で18%減収しているのだから。 というわけで、残念ながら、同社はこの間、収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社とは対照的に、他の業界は今後1年間で24%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

このことを考えれば、マイネットのP/Sが他社の大半を下回るのは理解できる。 とはいえ、収益が逆行する中、P/Sがまだ底値に達している保証はない。 同社がトップラインの成長を改善しなければ、P/Sはさらに低い水準に落ちる可能性がある。

マイネットのP/Sから学べることは?

PERの威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測ることにあると言える。

予想通り、マイネットを調査したところ、中期的な収益の縮小がP/Sの低さにつながっていることがわかった。 今のところ株主は、将来の収益がおそらく嬉しいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 現在の状況を踏まえると、最近の中期的な収益傾向が続くのであれば、近い将来、株価がどちらかの方向に大きく動くことはなさそうだ。

また、マイネットが3つの警告を発していることも注目に値する。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mynet が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3928

Advertisement