ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を調べる際にバランスシートを考慮するのは当然のことだ。 株式会社gumi(東証:3903)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで容易に返済できなくなった場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(しかし、それでもコストがかかる)事態は、会社がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

gumiの純負債は?

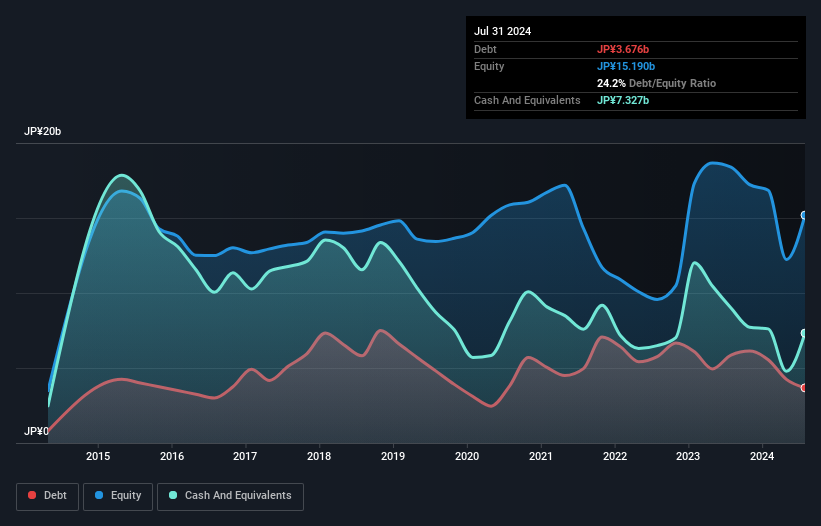

下の画像をクリックすると詳細が表示されるが、gumiの2024年7月末の有利子負債は36.8億円で、1年前の58.6億円から減少している。 しかし、それを相殺する73.3億円の現金があり、36.5億円のネットキャッシュがあることになる。

gumiのバランスシートは健全か?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が46.5億円、12カ月超に返済期限が到来する負債が16.5億円ある。 その一方で、現金が73億3,000万円、12ヶ月以内に支払期限の到来する債権が13億2,000万円ある。 つまり、流動資産は負債総額より23億4,000万円多い。

この短期的な流動性は、gumiのバランスシートが伸び悩んでいるわけではなく、おそらく簡単に負債を返済できることを示している。 簡潔に言えば、gumiはネットキャッシュを誇っており、負債が多いとは言えない! 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、gumiが負債を返済するためには収益が必要であるため、負債を完全に切り離して見ることはできない。 gumiの収益についてもっと知りたければ、この長期収益推移グラフをチェックする価値があるかもしれない。

gumiは昨年、利払い・税引き前損失を計上し、売上高は15%減の120億円となった。 私たちは成長を望む。

ではgumiのリスクは?

その性質上、赤字企業は長い間黒字を続けている企業よりもリスクが高い。 事実、gumiは過去12ヶ月間、EBIT(利払い前・税引き前利益)で赤字だった。 同期間のフリーキャッシュフローは65億円のマイナスとなり、会計上も53億円の損失を計上した。 しかし、少なくともバランスシートには36億5,000万円の資金があり、当面は成長に費やすことができる。 バランスシートの流動性は十分あるように見えるが、定期的にフリーキャッシュフローを生み出さない企業であれば、負債は常に私たちを少し不安にさせる。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 私たちがgumiで発見した 3つの警告サイン (無視できない1つを含む)について学ぶべきである。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしよう。

If you're looking to trade gumi, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、gumi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.