メディア工房(東証:3815) の株主は、株価が今月43%の上昇を記録し、以前の低迷から回復したことに興奮したことだろう。 しかし、株価は過去12ヶ月でまだ3.9%下落しているため、先月の利益は株主を丸儲けさせるには十分ではなかった。

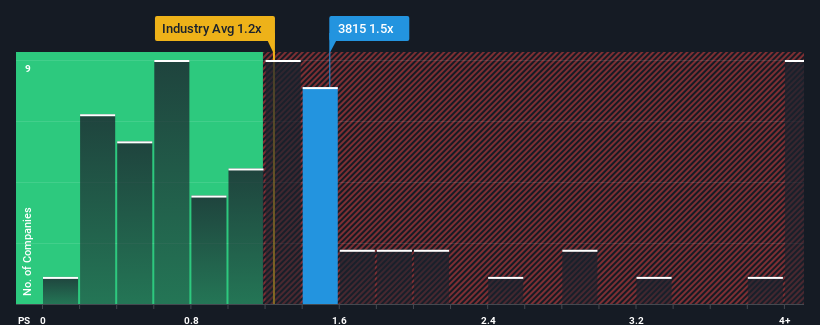

株価は堅調に推移しているものの、メディア工房のPER(株価収益率)1.5倍は、日本のエンターテインメント業界のPER(株価収益率)中央値が1.2倍であることと比較すると、かなり「中途半端」である。 とはいえ、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

メディア工房の最近の業績は?

メディア工房の収益は、ここ1年、目に見える成長がなく、印象に残らないと言わざるを得ない。 今後1年間は、せいぜい他社並みの業績しか見込めないと予想している人が多いため、P/Sが上がらないのかもしれません。 メディア工房に強気な人たちは、そうでないことを望み、より低い評価で株価を拾うことができるだろう。

Media Koboのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、収入、キャッシュフローの状況をご覧いただきたい。Media Koboの収益成長予測は?

メディア工房のP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界並みの業績しか期待できない企業としては典型的なものだろう。

直近1年間の売上を振り返ると、同社は1年前とほとんど乖離のない業績を計上している。 それでも、直近の3年間は16%の増収を記録しており、全体としては良好だ。 したがって、同社にとって最近の収益の伸びは一貫性がないと言ってよい。

今後12ヶ月で3.3%縮小すると予測されている業界と比較すると、最近の中期的な収益実績に基づく同社のポジティブな勢いは、今のところ明るい話題だ。

この点を考慮すると、メディア工房のP/Sが他社の大半と同水準にあるのは奇妙だ。 どうやら一部の株主は最近の業績が限界に達していると考え、販売価格の引き下げを容認しているようだ。

最終見解

メディア工房のP/Sは同業他社に並ぶ水準に回復し、堅調な株価上昇で人気を取り戻しているようだ。 一般的に、私たちは株価売上高倍率の使用を、市場が企業全体の健全性についてどう考えているかを確認するために限定することを好んでいる。

前述したように、メディア工房は現在同業他社並みのP/Sで取引されているが、最近の3年間の売上高成長率が苦戦する業界の予測を上回っていることを考えると、これは予想より低い。 P/Sレシオが業界を上回らないのは、収益実績と同様に、収益に対する未知の脅威がある可能性がある。 おそらく、同社が最近の路線を維持し、より広範な業界の混乱の流れに逆らって泳ぐ能力について、若干のためらいがあるのだろう。 同社の相対的業績が株価を押し上げないという事実は、一部の投資家が収益の不安定さを予想していることを示唆している。

他にも考慮すべき重要なリスク要因があり、メディア工房に投資する前に注意すべき4つの警告サインを発見した(2つは私たちを不快にさせる!)。

これらのリスクがMediaKoboへの投資を再考させるのであれば、当社の対話型優良株リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Media Kobo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.