デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 つまり、ある銘柄のリスクがどの程度かを考える際に、負債を考慮する必要があることは明らかかもしれない。 ドリコム株式会社(東証:3793)を見てみよう。(東証:3793)は事業で負債を使用している。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債が問題となるのはどのような場合か?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

DrecomLtd の負債は?

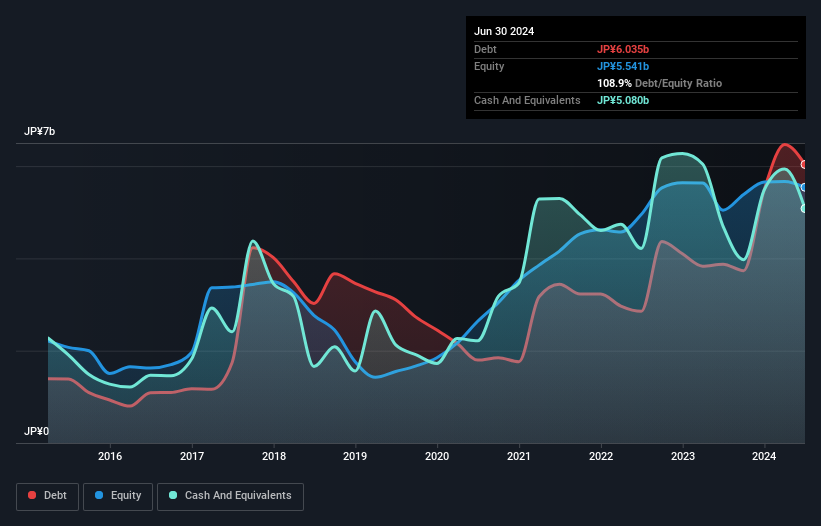

2024年6月末時点の有利子負債は60.4億円で、1年前の38.7億円から増加している。詳細は画像をクリック。 ただし、手元資金が50.8億円あるため、純有利子負債は約9.55億円と少ない。

ドリコムのバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に期限の到来する負債が37.4億円、それ以 降に期限の到来する負債が45.0億円ある。 一方、現金は50億8,000万円、1年内回収予定の債権は16億4,000万円。 一方、現金は50億8,000万円、1年以内に期限の到来する債権は16億4,000万円。

上場しているドリコムの株式価値は206億円であるため、これだけの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

DrecomLtdのEBITDAに対する純負債の比率はわずか1.0と低い。 また、EBITは支払利息のなんと16.2倍をカバーしている。 つまり、象がネズミに脅かされるのと同じように、同社は負債に脅かされているわけではないのだ。 DrecomLtdのEBITは前年比で44%減少しているのだから。 負債の返済に関して言えば、利益の減少は、砂糖入りのソーダが健康に役立つのと同じくらい役に立たない。 負債水準を分析する場合、バランスシートは当然の手始めである。 しかし、最終的には事業の将来の収益性が、DrecomLtdが長期的にバランスシートを強化できるかどうかを決定する。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、DrecomLtdのフリー・キャッシュ・フローはトータルで大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債のリスクをはるかに高めている。

当社の見解

DrecomLtdのEBIT成長率とEBITからフリー・キャッシュ・フローへの転換率は、我々の評価では間違いなくDrecomLtdに重くのしかかる。 しかし、利子カバー率は全く異なることを物語っており、ある程度の回復力を示唆している。 上記の要因を総合すると、DrecomLtdの負債が事業にいくつかのリスクをもたらしていると考えられる。 負債がリターンを押し上げる可能性はあるが、同社には現在十分なレバレッジがあると考える。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではなく、むしろそうではない。 当社の投資分析では、DrecomLtdは 2つの警告サインを示して おり、そのうちの1つは無視できない...。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、当社の純現金成長株の独占リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、DrecomLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.