Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかだ』と言って、それを骨抜きにしない。 負債過多は破滅につながる可能性があるからだ。 重要なのは、KLab株式会社(東証:3656)が負債を抱えていることだ。 しかし、株主は負債の使用を心配すべきなのだろうか?

借金はいつ危険なのか?

借入金は、事業が新たな資本またはフリーキャッシュフローで返済するのが困難になるまで、事業を支援する。 最終的に、会社が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本であることであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

KLabの負債とは?

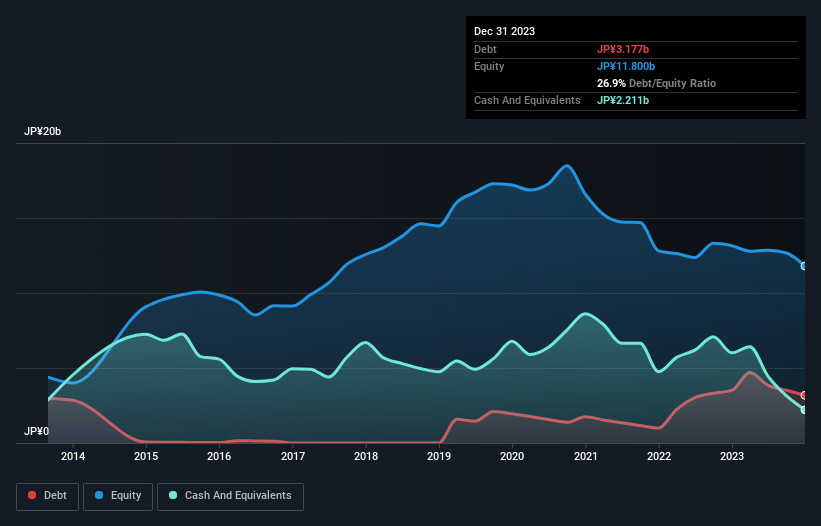

下の画像をクリックすると詳細が表示されるが、KLabの2023年12月末時点の負債は31.8億円で、1年前の35.1億円から減少している。 ただし、手元資金が22.1億円あるため、純有利子負債は約9.66億円と少ない。

KLabのバランスシートの強さは?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が40億8,000万 円、12カ月超に返済期限が到来する負債が19億7,000万円となっている。 その一方で、12ヶ月以内に現金22.1億円、売掛金13.5億円がある。 負債は現金と短期債権の合計より24億8,000万円多い。

上場しているKLabの株式価値は135億円なので、この程度の負債が大きな脅威になるとは考えにくい。 とはいえ、KLabのバランスシートが悪い方向に変化しないよう、注視し続ける必要があるのは確かだ。 バランスシートから負債について最もよくわかるのは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのはKLabの収益である。 KLabの収益についてもっと知りたければ、この長期収益推移グラフをチェックする価値があるだろう。

昨年度のKLabは金利・税引き前損失で、売上高は37%減の110億円だった。 率直に言って、これは良い兆候ではない。

禁断症状

KLabの収益は過去12ヶ月で減少しただけでなく、金利税引前利益(EBIT)もマイナスとなった。 具体的には、EBITは11億円の損失となった。 貸借対照表上の負債とキャッシュを比較すると、同社が負債を抱えるのは賢明ではない。 つまり、同社のバランスシートは、修復不可能とまではいかないものの、少しひずんでいると思われる。 もうひとつの懸念材料は、過去1年間のフリーキャッシュフローが44億円マイナスになったことだ。 要するに、本当にリスクの高い銘柄なのだ。 バランスシート(貸借対照表)から負債について最もよく知ることができるのは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 こうしたリスクを見つけるのは難しい。どの企業にもリスクはあり、私たちは KLabの3つの警告サイン (うち2つは私たちにとってあまり良くないサインだ!)を見つけた。

もちろん、あなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KLab が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3656

Advertisement