Advertisement

投資家としてリスクを考えるには、負債よりもボラティリティを考えるのが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 というのも、負債が多すぎると企業が沈没する可能性があるからだ。 他の多くの企業と同様、共同ピーアール株式会社(東証:2436)も、負債を負っている。(東証:2436)は負債を利用している。 しかし、株主はその負債を心配すべきなのだろうか?

負債はいつ問題になるのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済することが困難になるまで、事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、特に企業の希薄化を高い収益率で再投資する能力に置き換える場合、それがしばしば安価な資本を意味することである。 企業の負債の利用について考えるとき、我々はまず現金と負債を一緒に見る。

共同ピーアールの負債額は?

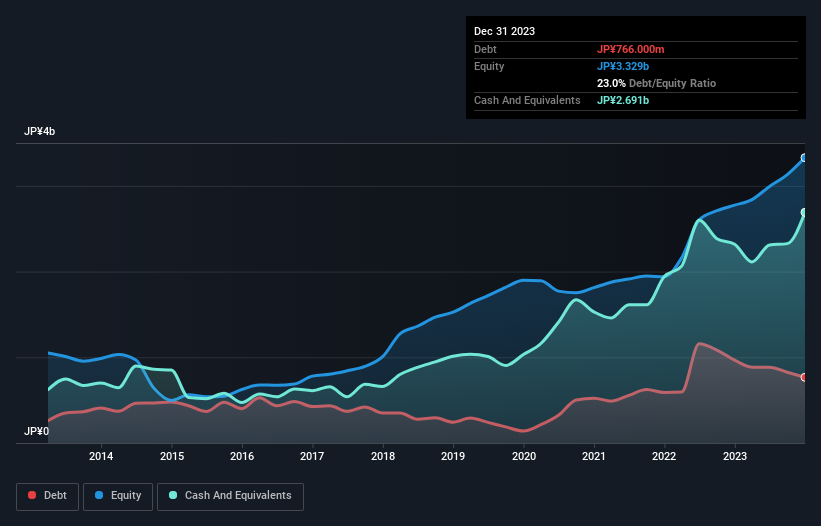

下の画像をクリックすると詳細が表示されるが、2023年12月末の有利子負債は7億6,600万円で、1年前の9億6,600万円から減少している。 ただし、現金は26.9億円あり、これを相殺すると19.3億円のネットキャッシュとなる。

共同ピーアールのバランスシートの強さは?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が15.3億 円、12カ月超に返済期限が到来する負債が5.67億円となっている。 一方、現金は26.9億円、12ヶ月以内に支払う債権は12.3億円となっている。 つまり、負債総額より流動資産の方が18.2億円多い。

バランスシートの流動性に余裕があるのは喜ばしい。 短期的な流動性は十分に確保されているため、融資先との間で問題が生じることはないと思われる。 簡単に言えば、共同通信社が負債よりも現金の方が多いという事実は、負債を安全に管理できるという良い兆候であることは間違いない。

また、共同通信は昨年、EBITを17%成長させ、負債を管理する能力をさらに高めている。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、共同通信社が負債を返済するためには収益が必要であるため、負債を完全に切り離して見ることはできない。 そのため、同社の収益について詳しく知りたい方は、長期的な収益推移のグラフをチェックする価値があるかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金のみである。 共同ピーアールの貸借対照表にはネット・キャッシュが計上されているが、利払い・税引き前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見る価値はある。 過去3年間、共同通信社はEBITの76%に相当する強力なフリー・キャッシュ・フローを生み出している。 このフリー・キャッシュ・フローにより、同社は適切なタイミングで負債を返済することができる。

まとめ

有利子負債を懸念する投資家の意見も理解できるが、同社には19.3億円のネット・キャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、フリーキャッシュフローは7.17億円で、EBITの76%を占めている。 では、共同広報の負債はリスクなのだろうか?我々にはそうは思えない。 貸借対照表から有利子負債について最もよく知ることができるのは間違いない。 しかし、結局のところ、どの企業にもバランスシートの外に存在するリスクがある。 こうしたリスクを見つけるのは難しい。どの企業にもあるのだが、 共同通信社には2つの警告サインが ある。

負債を負うことなく利益を拡大できる企業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kyodo Public Relations が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2436

Advertisement