Advertisement

すでに好調にもかかわらず、株式会社ディー・エヌ・エー(DeNA Co.(株式会社ディー・エヌ・エー(東証:2432)の株価は、過去30日間で38%の上昇を記録し、勢いを増している。 この30日間で、年間上昇率は65%となった。

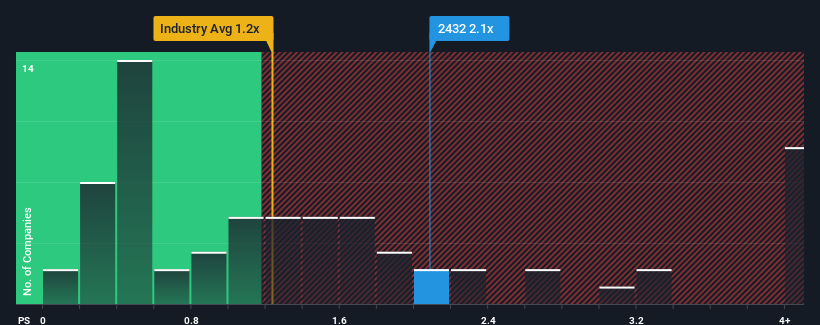

これだけ株価が急騰すると、日本のエンタテインメント業界の半数近くがPER(株価収益率)1.2倍を下回っている中、PER2.1倍のDeNAは研究する価値のない銘柄と思われるかもしれない。 とはいえ、P/Sが高いことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

DeNAのP/Sは株主にとって何を意味するのか?

最近、DeNAと業界の収益後退に大きな違いは見られない。 P/Sレシオが高いのは、投資家がDeNAが事態を好転させ、収益の下落傾向から脱却できると考えているためである可能性がある。 しかし、もしそうでないなら、投資家は株価に高い金額を支払うことになるかもしれない。

DeNAのアナリスト予想に関する全容が知りたいですか?それなら、DeNAの無料 レポートを ご覧ください。DeNAに十分な収益成長が見込まれるか?

P/Sレシオを正当化するためには、DeNAは業界を上回る目覚ましい成長を遂げる必要がある。

DeNAの昨年度の決算を見ると、売上高が5.0%減少している。 その結果、3年前の収益も全体で3.2%減少している。 したがって、最近の収益の伸びは同社にとって好ましくないものであると言ってよい。

展望に目を向けると、今後3年間は毎年2.9%の成長が見込まれる。 一方、他の業界では毎年12%の成長が見込まれており、こちらの方が魅力的である。

このような情報から、DeNAが業界より高いP/Sで取引されていることが気になる。 投資家の多くは同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していないようだ。 P/Sが成長見通しに見合った水準まで下落した場合、これらの株主は将来的に失望を味わう可能性が高い。

DeNAのP/Sに関する結論

DeNA株は北方向に大きく踏み出したが、その結果P/Sは上昇している。 株価売上高倍率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能だ。

DeNAがこれほど高いPERで取引されているのは、収益予測があまり芳しくないことを考えると驚きである。 DeNAの収益予想が低調であることは、高いP/Sにとって良い兆候ではない。 この価格水準では、特に状況が改善しない場合、投資家は慎重であり続けるべきである。

加えて、 我々がDeNAで発見したこの 1つの警告サインについても学ぶべきである。

過去に堅実な収益成長を遂げた企業がお好みであれば、この無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、DeNA が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2432

Advertisement