Advertisement

前田工繊株式会社(前田工繊株式会社(東証:7821)は好調な利益を発表したが、株価は低迷している。 これは、株主がいくつかの懸念材料に気づいたためではないかと分析している。

業績の質を評価する上で欠かせないのは、企業が株主をどれだけ希薄化しているかを見ることである。 実際、前田工繊は新株を発行することで、直近 12 カ月で発行済み株式数を 12%増加させている。 そのため、1株あたりが受け取る利益は少なくなっている。 希薄化を無視して純利益を喜ぶのは、大きなピザの一切れを手に入れたから喜ぶが、ピザが何切れにも切り分けられたという事実を無視するようなものだ。 ここをクリックすると、前田工繊のEPSチャートを見ることができる。

希薄化は前田工繊の一株当たり利益(EPS)にどのような影響を与えているか?

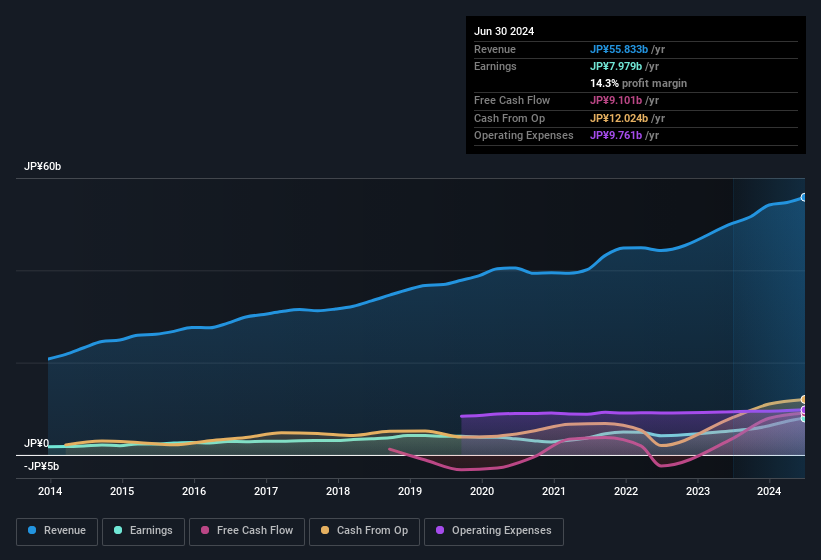

前田工繊は過去3年間、年率112%の増益を達成している。 そして、昨年1年間の利益の52%増は一見して印象的だ。 しかし、それに比べてEPSは同期間に200%しか増加していない。 つまり、希薄化が株主利益に影響を及ぼしていることがよくわかる。

株価の変動は、長期的には一株当たり利益の変動を反映する傾向がある。 だから、前田工繊の株主はEPSの数字が上がり続けることを望むだろう。 しかし、利益が増えても一株利益が横ばい(あるいは減少)であれば、株主はあまりメリットを感じないかもしれない。 そのため、株価が伸びるかどうかを評価するのであれば、長期的には純利益よりもEPSの方が重要だと言える。

そうなると、アナリストが将来の収益性についてどのような予測をしているのかが気になるかもしれない。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

前田工繊の収益性についての見解

前田工繊は、既存株主の希薄化により、1株当たりの利益率が大幅に低下している。 このため、前田工繊の法定利益は、基礎的な収益力よりも優れている可能性があると考える。 しかし、その一方で、1株当たり利益は過去3年間、非常に素晴らしいペースで伸びている。 本稿の目的は、前田工繊のポテンシャルが法定利益にどれだけ反映されているかを評価することであったが、それ以外にも考慮すべき点はたくさんある。 つまり、収益の質も重要だが、現時点で前田工繊が直面しているリスクを考慮することも同様に重要なのだ。 例を挙げよう:前田工繊の注意すべき兆候を1つ発見した。

このノートでは、前田工繊の利益の本質を明らかにする一つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを好景気の表れと考える人も多いし、「お金を追う」ことを好み、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Maeda Kosen が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7821

Advertisement