Advertisement

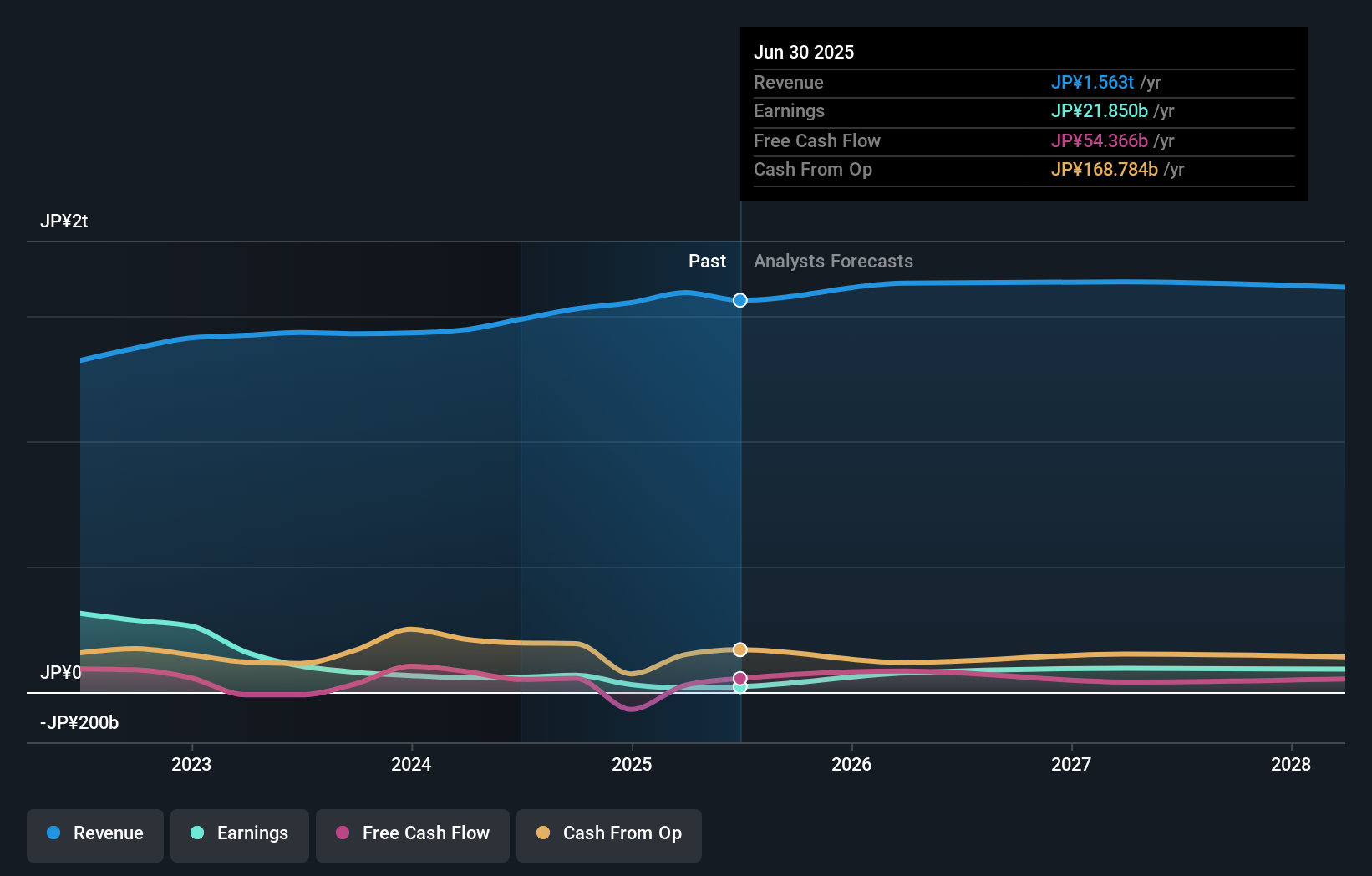

- 住友金属鉱山はこのほど、第2四半期の配当を前年の49円から65円に増配し、2026年3月期の連結業績見通しを売上高1兆5,500億円、親会社の所有者に帰属する利益740億円に修正すると発表した。

- この修正は、業績と株主還元の両方に対する経営陣の見通しを示すものであり、同社の資本配分の優先順位に注目が集まっている。

- 中間配当の増額を軸に、住友金属鉱山の投資シナリオにとってこれらの進展が何を意味するのかを探る。

コンピューターに取って代わる可能性を秘めた技術、量子コンピューターの実現に取り組む26銘柄を紹介する。

住友金属鉱山の投資シナリオとは?

住友金属鉱山を検討している人にとって、投資ケースは、長期的な金属需要、規律ある資本配分、着実な利益成長を確実な株主還元につなげる新経営陣の能力に対する信念に帰結することが多い。第2四半期決算の直後に発表された同社の新たな業績ガイダ ンスと配当の引き上げは、同社の回復シナリオに勢いを与え、利回り重視 の投資家にとって具体的な追い風となる。しかし、これらの改善は、最近の業績への挑戦、同業他社に比べ高い株価収益率、経営陣と取締役会の継続的な変更を背景としている。配当の増額と予想を上回るガイダンスは好材料ではあるが、市場よりも低い収益成長率や、継続的な経営陣の交代と業務遂行に伴うリスクを完全に解決するものではない。結局のところ、最近のニュースは見通しを明るくしているが、バリュエーションとマージン回復にまつわる中核的なリスクは依然として念頭にある。 しかし、頻繁な経営陣の交代は投資家にとって見過ごせない要素である。

住友金属鉱山の株価は下落傾向にあるが、フェアバリューを最大21%下回っている可能性がある。掘り出し物かどうかを見極めよう。その他の視点を探る

住友金属鉱山に関する別のフェアバリューの見積もり-株価が7022円の価値しかないかもしれない理由-をご覧ください!

住友金属鉱山のシナリオを作成する

この評価にご不満ですか?3分以内に独自のシナリオを作成- 群れに従うことで並外れた投資リターンが得られることは稀です。

- 住友金属鉱山研究の出発点として、投資判断に影響を与えうる1つの重要な報酬と3つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料住友金属鉱山調査レポートは、住友金属鉱山の全体的な財務状況を一目で簡単に評価できるように、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)にまとめています。

他のオプションについて興味がありますか?

当社のデイリー・スキャンは、ブレイクアウトの可能性を秘めた銘柄を明らかにしています。このチャンスをお見逃しなく:

- がんの終焉?これら29の新興AI銘柄は、ガンやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

- 来年6%以上の配当利回りが予想される米国株16銘柄を見つけた。無料で全リストをご覧ください。

- レアアースは新たなゴールドラッシュ。その先頭を走る38銘柄をご覧ください。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sumitomo Metal Mining が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5713

Advertisement