すでに好調にもかかわらず、太平洋金属株式会社(東証:5541)の株価はこの30日間で27%上昇した。(TSE:5541)の株価は、過去30日間で27%上昇し、勢いを増している。 この30日間で、年間上昇率は41%に達した。

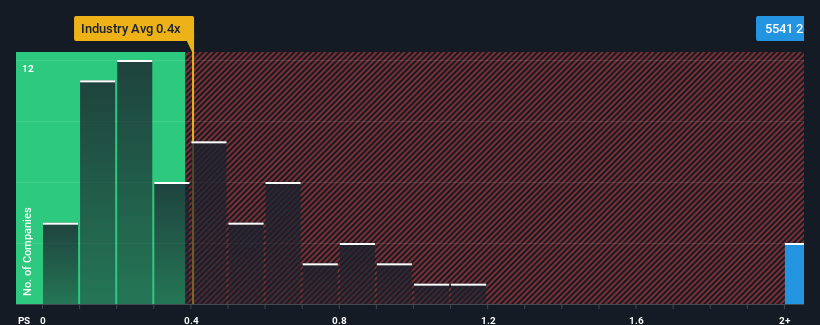

日本の金属・鉱業業界の半数近くがPER0.4倍以下であることを考えれば、PER2.6倍の太平洋金属は敬遠すべき銘柄と考えるのも無理はない。 しかし、P/S がかなり高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

パシフィックメタルズの最近のパフォーマンスは?

パシフィックメタルズの収益低下は、平均的に収益が伸びている他の企業と比べて劣っているため、最近の業績はあまりよくありません。 おそらく市場は、現在の高いPERを正当化するために、収益の悪化が反転することを期待している。 もしそうでないなら、既存株主は株価の存続可能性について非常に神経質になっているかもしれない。

アナリストが、パシフィック・メタルズの将来が業界と比較してどのような位置づけにあるかを知りたいですか?その場合は、当社の無料 レポートが最適です。収益成長指標は高P/Sについて何を語っているか?

パシフィック・メタルズのP/Sレシオは、非常に力強い成長を遂げ、重要なことに業界よりもはるかに優れた業績を上げると予想される企業にとって典型的なものだろう。

昨年度の財務を見直すと、同社の収益が26%も減少しているのを見て落胆した。 これは、過去3年間で合計72%の減収となり、長期的にも減収が続いていることを意味する。 つまり、残念なことに、この3年間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

将来に目を移すと、同社を担当する唯一のアナリストの予測によれば、今後3年間の収益成長率は年率0.3%減となり、マイナス領域に向かっている。 業界では年率1.0%の成長が予測されており、これは残念な結果だ。

これを考えると、太平洋金属のP/Sが他の企業の大半を上回っていることは憂慮すべきことだ。 大半の投資家は同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していない。 こうした収益の減少がいずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

要点

Pacific MetalsのP/Sは、株価の手ごろな上昇のおかげで先月から順調に伸びている。 一般的に、私たちは株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好む。

パシフィックメタルズは現在、減収が予想される企業としては予想よりはるかに高いPERで取引されている。 このように収益減少が見込まれる場合、株価もそれに追随し、高いP/Sが妥当な範囲に戻るリスクがあると思われる。 これでは株主の投資は大きなリスクにさらされ、潜在的投資家は過大なプレミアムを支払う危険性がある。

加えて、我々がパシフィック・メタルズで発見した2つの警告サイン(我々を少し不快にさせる1つを含む)についても学ぶべきである。

太平洋金属のビジネスの強さについて確信が持てない場合は、当社の対話型ビジネス・ファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Pacific Metals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.