ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 重要なのは、愛知製鋼(東証:5482)が負債を抱えていることだ。 しかし、株主は負債の使用を心配すべきなのだろうか?

借金はいつ危険なのか?

借入金は、新たな資本やフリー・キャッシュ・フローで返済することが困難になるまで、ビジネスを支援する。 最終的に、会社が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、多くの企業が成長資金を調達するために負債を利用しているが、これにはマイナスの影響はない。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

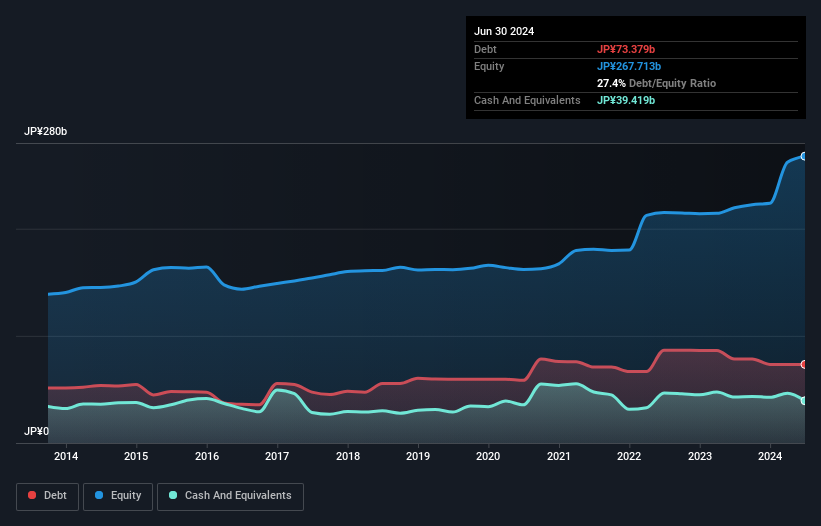

愛知製鋼の負債額は?

下の画像をクリックすると詳細が表示されるが、2024年6月末の愛知製鋼の有利子負債は734億円で、1年前の784億円から減少している。 一方、現金は394億円あり、純有利子負債は約340億円となる。

愛知製鋼のバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に804億円、それ以降に983億円の負債がある。 これらの債務と相殺される394億円の現金と12ヶ月以内に支払う647億円の債権がある。 つまり、現金と短期債権を合計すると746億円の負債がある。

この不足額が同社の時価総額703億円を上回っていることを考えると、貸借対照表を注意深く見直したくなるかもしれない。 仮に、現在の株価で増資を行い負債を返済するとすれば、極めて大きな希薄化が必要となる。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定する。 この方法では、負債の絶対額と支払金利の両方を考慮する。

愛知製鋼の純負債はEBITDAのわずか1.2倍で、汗をかくことなくレバレッジを拡大できることを示唆している。 しかし、本当に素晴らしいのは、昨年1年間で、実際に支払った利息よりも多くの利息を受け取ることができたということだ。 つまり、この会社がキュウリのように冷静でいながら負債を負うことができるのは間違いない。 良いニュースは、愛知製鋼が12ヶ月間でEBITを6.0%増加させたことで、債務返済に関する懸念が和らぐはずだ。 負債について最もよく知るのは貸借対照表であることは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、愛知製鋼の収益である。 そのため、愛知製鋼の収益についてもっと知りたければ、長期的な収益推移のグラフをチェックする価値があるかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 したがって、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 直近の2年間で、愛知製鋼はEBITの71%に相当するフリー・キャッシュ・フローを記録した。これは、フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、ほぼ通常の水準である。 このフリー・キャッシュ・フローにより、同社は適切なタイミングで負債を返済することができる。

当社の見解

愛知製鋼の支払利息をEBITでカバーする能力と、EBITをフリー・キャッシュ・フローに変換する能力は、同社が負債を処理できるという安心感を与えた。 とはいえ、負債総額の水準は、バランスシートに対する潜在的な将来リスクに対してやや敏感である。 これらのデータを見る限り、愛知製鋼の負債水準にはやや慎重な見方ができる。 有利子負債には潜在的なリターンの増加というプラス面もあるが、株主は負債水準が株価をよりリスキーにする可能性があることを間違いなく考慮すべきと考える。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクが貸借対照表に存在するわけではない。 例えば、愛知製鋼に投資する前に注意すべき2つの警告サイン(1つは無視できない!)を発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Aichi Steel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.