Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 重要なのは、北越メタル株式会社(東証:5446)である。(TSE:5446)は負債を抱えている。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債がリスクをもたらすのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合、特に悪影響はない。 企業がどの程度の負債を使用しているかを考える際に最初に行うべきことは、現金と負債を合わせて見ることである。

北越金属の負債額は?

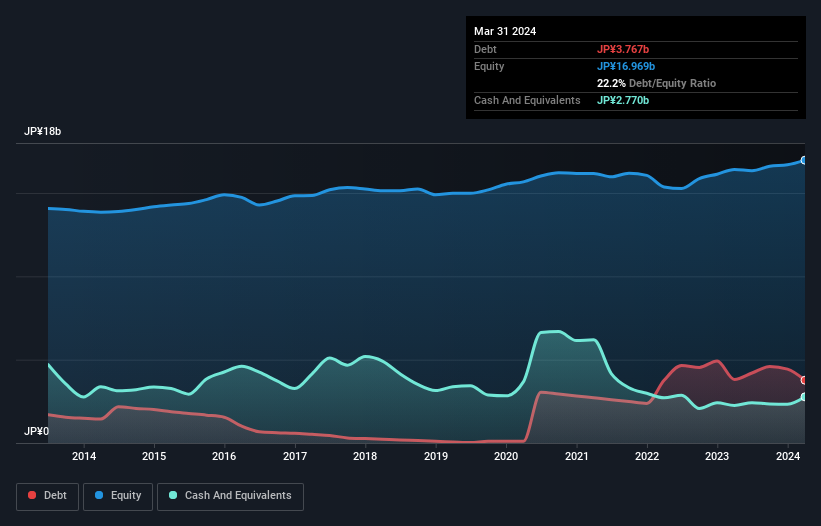

以下の通り、2024年3月時点で北越金属は37.7億円の負債を抱えている。グラフをクリックすると詳細を見ることができる。 ただし、手元資金が27.7億円あるため、純有利子負債は約9.97億円と少ない。

北越メタルのバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が90.9億円、それ以降に返済期限が到来する負債が27.0億円となっている。 一方、現金は27億7,700万円、1年以内に回収期限の到来する債権は82億1,000万円となっている。 つまり、現金と短期債権を合計すると8,090万円の負債があることになる。

ホクエツの時価総額が55.5億円であることから、これらの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

企業の収益に対する有利子負債を評価するには、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)を支払利息で割った数値(インタレストカバー)を用いる。 このように、債務の絶対額と支払金利の両方を考慮する。

北越金属のEBITDAに対する有利子負債比率は0.62と低い。 しかし、実に素晴らしいことに、同社は昨年1年間で、実際に支払った利息よりも多くの利息を受け取ることができた。 つまり、鉄板焼きのシェフが調理をするように、同社は負債を処理できるのだ。 北越メタルのEBITは昨年1年間で49%減少したのだから。 借金返済のためなら、業績悪化は砂糖入りソーダが健康に役立つのと同じだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、負債を完全に切り離して見ることはできない。なぜなら、北越金属は負債を返済するために利益を必要とするからだ。 したがって、負債を検討する際には、収益動向を見る価値があることは間違いない。インタラクティブなスナップショットはこちら。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とします。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要があります。 過去2年間で、北越メタルが創出したフリー・キャッシュフローはEBITの12%に過ぎない。 この低水準のキャッシュ・コンバージョンは、負債を管理・返済する能力を弱体化させている。

当社の見解

北越メタルは、EBITを成長させる能力も、EBITをフリー・キャッシュ・フローに転換する能力もないため、有利子負債をさらに増やしていく自信はない。 しかし、金利カバー率は全く異なることを物語っており、ある程度の回復力を示唆している。 我々は、前述のデータを総合的に勘案した結果、北越メタルの負債がややリスキーであると考える。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げることもあるが、この負債リスクは念頭に置いておく価値がある。 負債レベルを分析する場合、バランスシートは当然始めるべき場所である。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 例えば、 ホクエツ・メタルが注意すべき4つの警告サイン(1つは重大 )を特定した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HOKUETSU METAL が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5446

Advertisement