Advertisement

ハワード・マークスは、株価の乱高下を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私の知る実践的な投資家は皆、心配するものである』と言った。 つまり、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 神戸製鋼所(TSE:5406)の負債が多すぎることは、企業を沈没させる可能性があるからだ。(TSE:5406)は事業で負債を使っている。 しかし本当の問題は、この負債が会社をリスキーにしているかどうかだ。

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これらの15銘柄はその恩恵を受ける準備が整っている。

借金はいつ危険か?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自社のキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部には、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、成長資金を調達するために負債を利用している企業もたくさんあり、そのような企業には悪影響はない。 企業がどれだけの負債を使用しているかを考える際に最初に行うべきことは、現金と負債を合わせて見ることである。

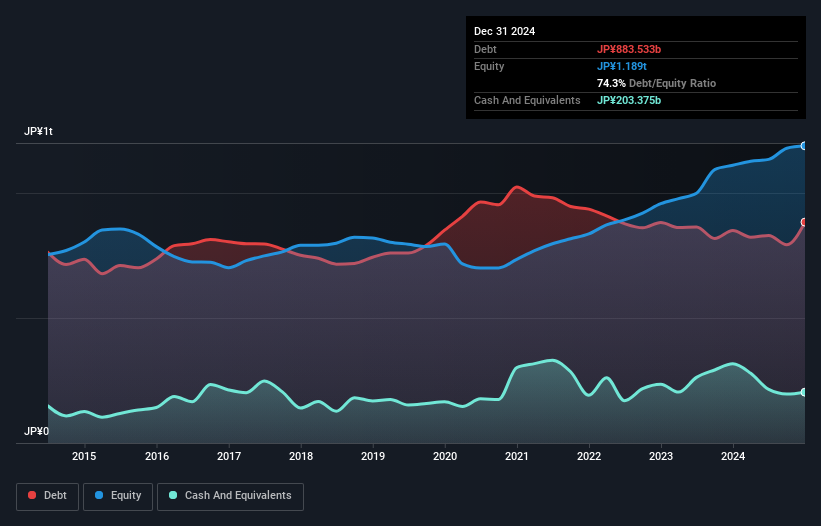

神戸製鋼の純有利子負債は?

下記の通り、2024年12月時点の神戸製鋼の有利子負債は8,835億円で、前年とほぼ同じである。グラフをクリックすると詳細が見られます。 ただし、手元資金が2,034億円あるため、純有利子負債は約6,802億円と少ない。

神戸製鋼のバランスシートの強さは?

直近の貸借対照表によると、神戸製鋼所の負債は12ヶ月以内に8899億円、12ヶ月超に7892億円となっている。 これらの債務を相殺するために、2,034億円の現金と12ヶ月以内に支払う3,733億円の債権がある。 つまり、負債が現預金と(短期)債権の合計を110億円上回っている。

この赤字は6,107億円の同社に影を落としており、まるで凡人の上にそびえ立つ巨像のようだ。 そのため、バランスシートを注視することは間違いない。 もし債権者が返済を要求すれば、神戸製鋼所は大規模な資本増強が必要になるだろう。

我々は、利益に対する負債水準について知るために2つの主要な比率を使用する。ひとつは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったもので、もうひとつはEBIT(利払い・税引き・償却前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、負債の絶対額と支払金利の両方を考慮する。

神戸製鋼のEBITDA純有利子負債比率(2.3)は緩やかで、負債に関しては慎重であることを示している。 また、27.5倍という高いインタレスト・カバレッジが、さらに安心感を高めている。 重要なのは、神戸製鋼のEBITが過去12ヶ月間ほぼ横ばいだったことだ。 なぜなら、それは常に負債を減らすのに役立つからだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、神戸製鋼が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 もしあなたが将来に注目しているなら、アナリストの利益予測を示したこの無料レポートをチェックできる。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 直近の3年間を見ると、神戸製鋼所のフリー・キャッシュフローはEBITの22%であり、これは予想よりも低い。 負債の返済を考えると、これはあまり良いことではない。

我々の見解

神戸製鋼の負債総額は期待外れだったと言える。 しかし、少なくともEBITで支払利息をカバーできていることは確かだ。 大局的に見れば、神戸製鋼の負債利用が同社にリスクをもたらしているのは明らかだ。 すべてがうまくいけば、リターンは高まるはずだが、その反面、負債によって永久的な資本損失のリスクが高まっている。 負債のレベルを分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。 神戸製鋼所の3つの警告サイン (うち2つは私たちを不愉快にさせる!)を見つけた。

負債を負うことなく利益を拡大できる企業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kobe Steel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5406

Advertisement