Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 東海カーボン(TSE:5301)の借入金残高を見るとわかる。(東証:5301)は事業で負債を使用している。 しかし実際の問題は、この負債が同社をリスキーにしているかどうかだ。

負債がもたらすリスクとは?

有利子負債やその他の負債は、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行することができない場合、事業にとってリスクとなる。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、多くの企業が成長資金を得るために負債を利用しているが、その場合、マイナスの影響はない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

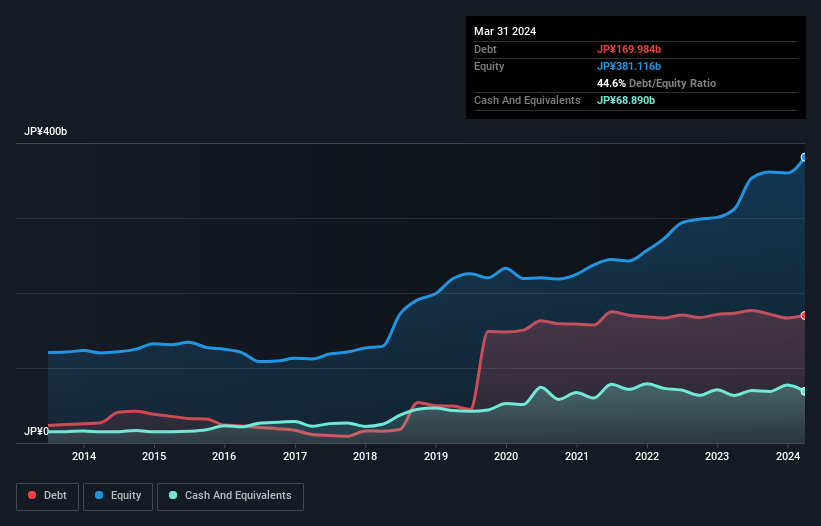

東海カーボンの純負債は?

下のグラフをクリックすると詳細が見られるが、東海カーボンの2024年3月時点の有利子負債は1,700億円で、前年とほぼ同じである。 ただし、現金は689億円あるため、ネット有利子負債は1011億円となる。

東海カーボンのバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,244億円、それ以降に返済期限が到来する負債が1,547億円ある。 一方、現金は689億円、12ヶ月以内に返済期限の到来する債権は697億円ある。 つまり、現預金と短期債権を合わせると1,405億円の負債がある。

この赤字は時価総額2,015億円に対してかなり大きいため、株主は東海カーボンの負債使途を注視する必要がある。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

当社では、純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割った数値と、EBIT(金利・税金・減価償却費控除前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 この方法では、債務の絶対額と支払金利の両方を考慮する。

東海カーボンの純負債はEBITDAのわずか1.5倍であり、汗をかくことなくレバレッジを拡大できることを示唆している。 そして驚くべきことに、純負債があるにもかかわらず、過去12ヶ月間、実際に支払わなければならなかった利息よりも多くの利息を受け取っている。 つまり、この会社が冷静さを保ちながら負債を抱えることができるのは間違いない。 実際、東海カーボンの救いは負債の少なさである。 業績が悪化すると、融資先との関係が悪化することもある。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、東海カーボンが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、東海カーボンのフリー・キャッシュ・フローはEBITの14%に相当する。 この低水準のキャッシュ・コンバージョンは、債務を管理し返済する能力を損なう。

当社の見解

東海カーボンのEBIT成長率は期待外れだったと言える。 しかし、少なくとも、EBITで支払利息をカバーできていることは確かだ。 バランスシートを見て、これらの要素を考慮すると、負債が東海カーボン株を少しリスキーにしていると考える。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 有利子負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではない。 例えば、 東海カーボンには注意すべき警告サインが1 つある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。純有利子負債ゼロの成長株リストに、読者は今すぐ100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokai Carbon が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5301

Advertisement