Advertisement

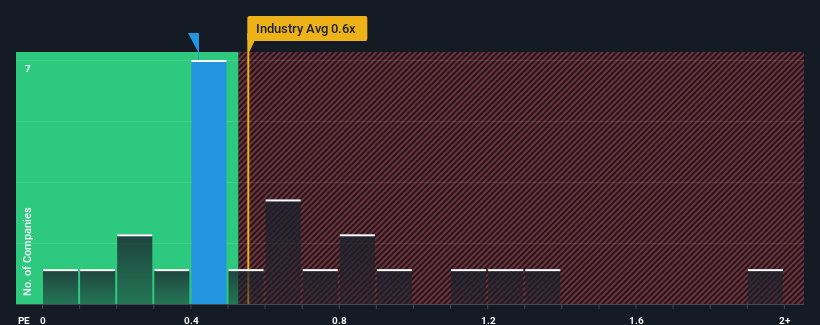

日本の基礎素材業界における株価収益率(PER)の中央値は0.6倍近 いので、太平洋セメント (東証:5233)のPER0.4倍には無関心を感じてもよ いだろう。 これは眉唾ではないかもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

太平洋セメントの業績推移

太平洋セメントは最近、他の企業よりも収益を伸ばしており、確かに良い業績を上げている。 P/Sレシオが緩やかなのは、投資家がこの好調な収益がそろそろ頭打ちになるかもしれないと考えている可能性がある。 そうでないなら、既存株主は将来の株価の方向性について楽観的になる理由がある。

同社のアナリスト予想に関する全容が知りたいですか?それなら、太平洋セメントの無料 レポートを ご覧ください。収益予測はP/Sレシオと合っているか?

太平洋セメントのようなP/Sレシオが妥当とみなされるためには、企業が業界と一致している必要があるという固有の前提がある。

まず振り返ってみると、同社は昨年、11%という大幅な増収を達成した。 しかし、それ以前の業績があまり芳しくなかったため、過去3年間を総合すると、収益の伸びは実質的に皆無に等しい。 つまり、この3年間の収益成長という点では、同社は複雑な結果に終わったということだ。

将来に目を移すと、同社を担当する6人のアナリストの予測では、今後3年間の売上高は年率1.9%増となる。 業界では年率7.1%の成長が予測されており、同社は収益が弱含みの結果となる。

この点を考慮すると、太平洋セメントのP/Sが他社の大半と同水準にあるのは不思議だ。 大半の投資家は、かなり限定的な成長期待を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っているようだ。 これらの株主は、P/Sが成長見通しに見合った水準まで下落した場合、将来的に失望を味わう可能性がある。

太平洋セメントのP/Sに関する結論

一般的に、私たちは、株価売上高比率の使用は、市場が企業の全体的な健全性をどのように考えているかを確認するために限定することを好みます。

太平 洋セメントの売上高成長率予測が、業界全体と比較して比較的控えめで あることを考えると、現在のP/Sレシオで取引されていることは驚きである。 現時点では、将来的な収益見通しが長期に わたってポジティブなセンチメントを支えるとは考え られないため、P/Sには自信がない。 現在のPERを正当化するには、ポジティブな変化が必要だ。

検討すべき重要なリスク要因は他にもあり、太平洋セメントに投資する前に注意すべき3つの警告サインを発見した(2つは私たちを不快にさせる!)。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Taiheiyo Cement が割安か割高かをご確認ください。

無料分析へのアクセスーこのーこのーこのーこのーーこのーーこのーーこのーーーこのーーーーーー内容に関するーータにータにータ 私たちにータにータにータ私ータ。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5233

Advertisement