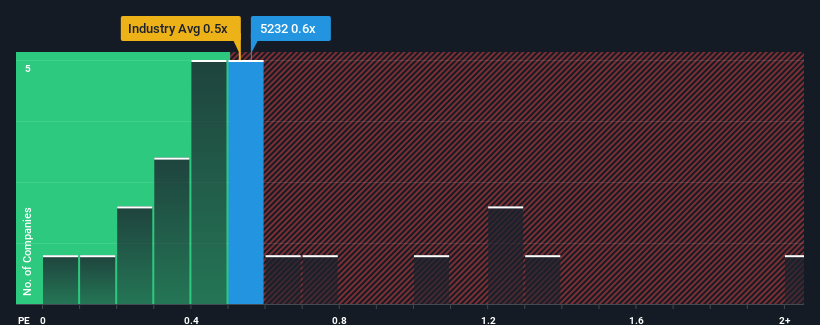

日本の基礎素材業界における株価収益率(PER)の中央値は0.5倍近 く、住友大阪セメント (東証:5232)のPER0.6倍には無関心を感じてもよ いだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

住友大阪セメントのP/Sは株主にとって何を意味するのか?

住友大阪セメントの最近の売上高の伸びは、他の多くの企業とほぼ同じです。 P/Sレシオが緩やかなのは、投資家がこの緩やかな収益実績が続くと考えているからだろう。 住友大阪セメントが好きなら、少なくともこのPERが維持されることを望むだろう。

大阪セメントのアナリスト予想に関する全容が知りたいですか?それなら、住友大阪セメントの無料 レポートを ご覧ください。住友大阪セメントの収益成長率は?

住友大阪セメントのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している時だけです。

まず振り返ってみると、同社は昨年、5.2%の収益成長を達成した。 しかし、3年前と比較すると3.4%の減収となっているのは残念だ。 従って、最近の収益の伸びは同社にとって好ましくないものだと言っていいだろう。

同社をフォローしている6人のアナリストによれば、今後3年間は毎年5.5%の増収が見込まれている。 一方、他の業界は毎年5.1%ずつ拡大すると予想されており、大きな違いはない。

この点を考慮すると、住友大阪セメントのP/Sが同業他社に近いのは理にかなっている。 投資家の多くは、将来の平均的な成長を期待し、この銘柄に中程度の金額を支払うことを望んでいるようだ。

住友大阪セメントのP/Sは投資家にとって何を意味するか?

住友大阪セメントのPERは、バリュエーションとしてではなく、現在の投資家心理と将来への期待を測るものである。

住友大阪セメントは、収益成長率が業界他社と同程度であることから、適切なP/Sを維持していることが分かる。 現段階では、投資家は収益が改善または悪化する可能性は、P/S を上昇または下降方向に押し上げるほど大きくはないと感じている。 総合的に判断して、P/Sと収益予想に大きなショックがなければ、近い将来に株価がどちらかの方向に大きく動くとは考えにくい。

加えて、 住友大阪セメントについて我々が発見した2つの警告サインについても学ぶべきだ。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧になることをお勧めする。

If you're looking to trade Sumitomo Osaka Cement, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sumitomo Osaka Cement が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.